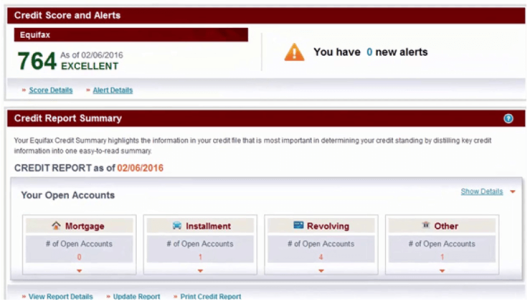

어디선가 본적이 있으시죠? 네, 바로 신용기록 Credit Report를 신청하면 볼 수 있는 이미지입니다.

그런데, 많은 분들은 이 가장 위의 764라는 점수만 중요하게 생각하는데요,

물론 이 점수를 기준으로 모기지 대출 등의 금융거래를 하는 것이 사실이지만 더 중요한 알맹이는 이 뒷 장에 나오게 됩니다.

오늘은 신용기록의 이 알맹이들을 알아보고, 신용기록 을 통해서 얼마나 많은 정보를 확인할 수 있는지 알아 보겠습니다.

우선 아래의 이미지를 보면 첫째 줄에 이상한 영문 기호들이 보일 것입니다. 이 영문 기호들 마다 의미가 있는데, 이 의미를 알아야 신용기록을 이해할 수 있게 됩니다.

신용기록 에서 10가지 영문기호의 의미.

우선 첫번째 1) RPTD는 해당금융기관에서 Equifax(신용평가회사)에 보고된 날짜를 말합니다. 이미지의 TD VISA의 경우 2011년 12월에 신용평가회사로 TD VISA에 대한 사용정보를 발송했다는 것을 의미합니다.

두번째 2) OPND는 해당 금융기관에서 Credit Account를 오픈날 날짜를 말합니다. TD VISA의 경우, 1997년 12월에 만들어 짐을 알 수 있습니다.

세번째 3) H/C는 해당 금융기관에서 최대로 빌릴 수 있는 Credit의 한도액을 말합니다. TD VISA의 경우는 이 한도액이 8천불로 되어 있는데, 그 밑의 BMD MasterCard의 경우에는 1만불이 한도인 것을 알 수 있습니다.

네번째 4) TRMS는 매달 지불되는 금액을 말합니다. TD VISA의 경우는 매월 186달러씩 지불되고 있는 반면, 맨밑의 BNS VISA는 매달 지불되는 돈이 없다는 것을 확인할 수 있습니다. 모기지 신청을 할때, 신청자의 매월 지출되어야 할 부채를 확인할 때 참고하는 부분이기도 합니다.

다섯번째 5) BAL은 Credit를 빌려 사용한 총 액수를 말합니다. TD VISA의 경우는 6200불로 되어 있는데, BNS VISA는 0불로 되어 있는 것을 확인할 수 있습니다. BNS VISA는 월지불액과 사용한 액수가 모두 0불로, 오픈은 되어있지만 사용하지 않고 있는 신용카드라는 것을 알 수 있습니다. 위의 이미지에는 나와 있지 않지만, 신용카드 이외에 자동차할부금과 모기지 부채 등 대부분의 부채 내역을 확인 할 수 있습니다. 따라서 모기지를 신청할때 이 부채내역이 높다면 조정을 해야 할 수 있습니다.

여섯번째 6) P/D는 납기일이 지난 연체금액이 있는지를 확인 할 수 있는 항목입니다. 이 부분에서 연체금액을 확인하게 되면, 다음에 설명드릴 RT에도 변화가 발생하게 됩니다.

일곱번째 7) RT는 해당 계정의 성격과 납기일 안에 얼마나 잘 납부했는지를 확인할 수 있습니다. 이 부분에 대해서는 밑에서 보다 구체적으로 첨부해 놓도록 하겠습니다.

여덟번째 8) 30/60/90은 해당 계정이 30/60/90일 단위의 납부기간을 기준으로 얼마 동안 연체되었는지를 알려줍니다. 모기지를 신청하거나 랜트를 구할때 다른 부분들은 시간만 있으면 어느 정도 조절이 가능합니다. 하지만 이부분은 RT 항목과 함께, 잘못된 부분을 수정하는데 시간이 많이 소요됩니다. 물론 해당 금융기관에 의뢰를 요청해도 받아들여 지지않는 경우도 있습니다. 게다가 이 부분은 모기지를 빌려주는 은행이나, 렌트를 주려는 랜드로드가 해당 신청자의 신뢰를 판단하기 위해서 가장 많이 사용하게 됩니다.

아홉번재 9) MR은 해당 계정에 대한 한달 동안의 사용빈도를 알려줍니다. TD VISA가 주 사용카드임을 확인할 수 있네요.

마지막으로 10) DLA는 언제 해다 계정이 Activity 되었는지를 확인할 수 있습니다.

이번에는 이미지에서 빨간색과 파란색의 박스로 표시된 A)와 B)가 무엇을 의미하는지 알아보겠습니다. 우선 여기서 A)는 Credit 계정의 종류를 알려줍니다.

Credit 계정의 종류

– R : 간단하게 Credit Card로 보시면 이해가 쉬운데, Credit Card와 같이 Credit한도액 안에서 마음대로 꺼내 쓸 수 있는 계정입니다.

– I : 자동차 할부금이나 Lease 등과 같이 매달 지불해야 할 금액이 정해진 경우로, Credit Card와 달리 Credit를 꺼내 쓸 수는 없는 계정입니다.

– C : Line of Credit 입니다.

– M : Mortgage입니다.

– O : 계정이 오픈 된 후 아직 한번도 사용이 되지 않은 계정을 의미합니다.

그 다음으로 B)는 납기 일 안에 빌린 금액을 얼마나 잘 갚고 있는 지를 신용기록에 수치화 한 것으로 신용 점수에 가장 큰 영향을 미칩니다.

1-9 까지의 수치가 의미하는 것

0 : Credit 계정을 해당 금융기관에서 승인은 받았지만, 사용량이 미비해서 신용도를 수치화 할 수 없는 경우입니다.

1: 납기일 30일 안에 해당 Credit를 갚거나, 연체액이 없는 경우입니다.

2: 납기일에서 30일이 지났지만, 60일은 경과되지 않았으면, 연체된 계정이 2개를 넘지 않는 경우입니다.

3: 납기일에서 60일이 지났지만, 90일은 경과되지 않았고, 연체된 계정이 3개를 넘지 않는 경우입니다.

4: 납기일에서 90일이 지났지만, 120일은 경과되지 않았고, 연체된 계정이 4개를 넘지 않는 경우입니다.

5: 120일 넘게 연체된 경우지만, 아직 9로 떨어지지는 않은 경우입니다.

7: 부채통합계정을 통해서 Credit이 갚아지고 있는 경우입니다.

8: 압류(Repossession)가 발생한 경우입니다.

9: 나쁜 부채가 너무 많아서 부채를 회수하는 관련회사로 권리가 이전된 경우입니다.

'모기지-금융' 카테고리의 다른 글

| 상환기간과 계약기간, 뭐가 다르지? (0) | 2021.08.31 |

|---|---|

| 수포자도 이해하는, 모기지 이자 계산 (0) | 2021.08.29 |

| 다운페이 20%가 없을때, 모기지 보험료. (0) | 2021.07.17 |

| 모기지 보험에 대한 3가지 비밀. (0) | 2021.07.14 |

| 보증, 반드시 알아야 할 2가지. (0) | 2021.07.06 |