다운페이 를 20%이상 하지 못해도 모기지보험 을 이용하면, 주택을 구입 있다고는 들어 보셨을 것입니다. 그럼 모기지 보험료는 얼마나 내야 할까요?

자동차 보험도 자동차가 비싸고 보험 경력이 적으면 보험료가 올라갑니다. 또한 생명보험도 나이가 많고 건강이 나쁠수록 보험료가 올라갑니다. 즉, 보험회사에서는 증가하는 위험부담 만큼 보험료를 높게 받는 것입니다.

그럼 모기지 보험료는 어떨까요?

오늘은 다운페이가 20%이상이 되지 않을 경우, 다운페이의 퍼센트에 따라 달라지는 모기지 보험료에 대해서 알아보겠습니다.

모두가 알고 있듯이 다운페이 금액은 높으면 높을수록 좋습니다. 해당 주택에 대한 자기 자본 비율이 그만큼 높아지기 때문입니다. 여기에 빌리는 금액도 상대적으로 줄어들게 되므로, 매월 상황해야 하는 원금과 이자도 감소하게 됩니다. 또한 은행에서는 다운페이가 높은 만큼 위험부담이 덜하게 되기 때문에 더 잘 빌려주게 됩니다.

하지만, 어디서 복권에 당첨이 되거나 부모님의 유산과 같은 특별한 일이 없기까지 다운페이 20%에 해당하는 금액을 한 번에 마련하기는 어렵습니다.

그렇다고 매월 조금씩 저축을 해서 다운페이를 준비하기에는, 도망가는 집값 상승폭이 너무 빠릅니다.

그럼 어떻게 하면 최소한의 다운페이를 바탕으로 모기지 보험을 사용하여 주택을 살 수 있을 까요?

모기지 보험을 효과적으로 사용하기 위해서는 우선 구입하고자 하는 주택가격에 따라 다운페이금액이 달라진다는 것을 알아야 합니다.

1) 50만불 미만 -> 5%이상 다운페이 필요.

2) 50만불 이상 -> 10%이상 다운페이 필요

3) 100만불 이상 -> 20%이상 다운페이 필요

즉, 50만불 미만의 주택을 구입할 때는 5%의 미만의 다운페이만 있어도 되지만, 50만불 이상에서는 10%의 다운페이가 필요합니다. 그리고 100만불 이상의 주택을 구입할 때는 반드시 20% 이상의 다운페이를 해야 한다고 캐나다 모기지주택공사에서 규정으로 정해 놓았습니다.

그럼 이해가 쉽게 모기지 계산기를 이용해서 주택가격에 따라 필요한 다운페이금액과 다운페이%에 따라서 달라지는 모기지 보험료를 알아 보겠습니다.

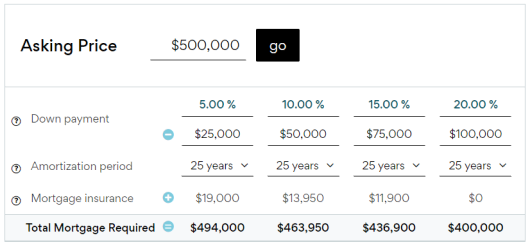

먼저 50만불짜리 주택을 구입할때 다운페이, 모기지보험

보시는 바와 같이 5%일때는 2만5천불의 다운페이가 필요한데, 이경우 모기지 보험료는 25년 상환했을 때 1만9천불이 필요하게 되어, 총 494천불의 모기지를 빌리게 됩니다.

비록 5%이기는 하지만, 2만5천불이라는 금액을 다운페이 했음에도 불구하고 실제로는 거의 50만불에 가까운 494천불을 모기지를 받아야 합니다.

그리고 다운페이가 10%는 13950불, 다운페이가 15%일 때는 11900불로 다운페이 금액이 높을수록 모기지보험료가 줄어들게 됨을 확인할 수 있습니다.

70만불의 주택을 구입할때

방금 전 50만불짜리 주택을 구입할 때와 달리, 5%가 아닌 6.43%의 다운페이가 가장 적은 수치임을 확인 할 수 있습니다.

이는 앞에서 말씀드렸듯이, 주택가격이 50만불 초과했기 때문에, 50만불까지는 5%, 50만불에서 70만불까지는 10%에 해당하는 다운페이 규정이 적용되었기 때문입니다.

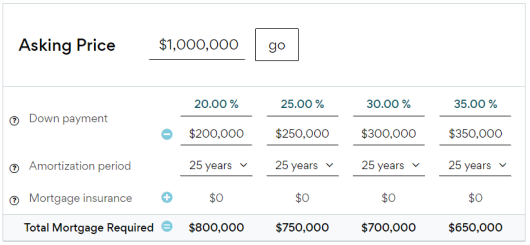

100만불짜리 주택을 구입할때

처음에 말씀드렸듯이, 다운페이 를 20%이상 해야 함을 알 수 있습니다.

이쯤되면, 셈이 빠르신 분들은 한가지 의문이 생길 것입니다.

바로 다운페이 자금이 20%가 되지 않았을 때 적용되는 모기지 보험료가 어떻게 책정되느냐입니다.

이는 아래의 표를 보시면 이해가 되실 것입니다.

위의 표를 살펴보면 우선, 10%미만의 다운페이 를 사용할 경우 4%의 모기지 보험료를 지불해야 합니다.

그리고 10%에서 15%미만에는 3.10%, 15%에서 20%미만 까지는 2.8%으로 다운페이를 많이 하면 할수록 모기지 보험료가 줄어 들게 됩니다.

그럼 마지막으로 70만불짜리 주택을 구입한다는 가정하에 실제로 모기지 보험료가 얼마나 청구되는지 확인해 보겠습니다.

주택가격이 70만불이므로, 최소한 10%의 다운페이가 필요하기 때문에, 10만불의 10%인 7만불을 다운페이로 사용했습니다.

그럼 우선 주택가격 70만불에서 7만불을 빼면, 63만불의 모기지가 필요함을 알게 됩니다.

그리고 63만불의 모기지에, 다운페이 10% 에 해당하는 3.10%의 모기지율을 대입하면, 63만불 곱하기 3.10%로, 19530불이 됩니다.

즉, 70만불짜리 주택을 10% 다운페이로 구입하게 되면, 모기지 보험료가 19530불이 된다는 것입니다.

그리고 이 보험료 19530불에 모기지 63만불을 더해서 결국649,530불을 빌려야 함을 알 수 있습니다.

따라서 25년 상환을 기준으로 했을 때, 다운페이 를 10%만 했다면 다운페이를 20%한 경우 보다 19530불을 모기지보험료로 더 지불하게 되는 것입니다.

그리고 이 19530불에 8%를 PST 세금으로 내야 하기 때문에, 거래가 종료되는 시점에 1562불을 추가로 지불해야 합니다.

결국 다운페이를 10%만 했을 경우에는 대략 2만천불이 조금 넘는 추가 비용이 모기지 보험료 명목으로 필요하게 됩니다.

2만불이라는 금액은 큰 돈입니다. 하지만 63만불의 모기지를 빌리기 위해서 지불해야 할 엄청난 이자에 비하면 푼돈일 수도 있습니다.

주택 구입을 위해서 집을 보러 다니 신다구요? 그것도 중요합니다. 하지만 더욱 중요한 것은 내가 할 수 있는 다운페이가 몇 %인가를 정확하게 파악하는 것입니다. 나머지는 이 후에 해도 늦지 않습니다.

일단 내 재정상태를 정확하게 알아야 합니다. 그래야 본인에게 딱 맞는 주택를 구입할 수 있습니다.

'모기지-금융' 카테고리의 다른 글

| 상환기간과 계약기간, 뭐가 다르지? (0) | 2021.08.31 |

|---|---|

| 수포자도 이해하는, 모기지 이자 계산 (0) | 2021.08.29 |

| 모기지 보험에 대한 3가지 비밀. (0) | 2021.07.14 |

| 보증, 반드시 알아야 할 2가지. (0) | 2021.07.06 |

| 신용기록 보는 꿀팁 (0) | 2021.04.29 |