지난 주, 부동산/모기지 주요 뉴스들의 가장 큰 공통주제는 Affordability와 지속되는 금리였습니다.

주택시장에서 Affordability는 주로, 본인의 소득으로 주택구입이 가능한지 여부를 판단할 때 주로 사용합니다. 즉, Affordability가 향상되었다는 말은, 본인의 소득으로 구입 또는 유지할 수 있는 주택이 증가했다는 것입니다.

이유는 여러가지가 되겠지만, 지금과 같이 주택시장이 조정기일때는 소득대비 하락한 주택가격이 Affordability를 높이는 역할을 하게 되는 것이죠.

이런 의미에서 많은 뉴스들이 주택구입 능력이 개선되고 있다는 소식을 한결같이 전하고 있습니다. 물론, 큰 폭의 하락이 아니기에, 크게 개선되었다고 볼 수는 없겠습니다만…

반면, 금리에 대한 소식은 매우 부정적입니다.

일단 금리가 동결되어 멈추기는 했지만, 언제 내릴지에 대한 기대 또는 기다림은 또 다른 위험을 불려 일으킬 수 있음을 많은 경제전문가가 논평하고 있습니다.

어찌 보면, 맞는 말이기도 합니다.

언제 떨어질지 모르는 금리는 기다리기 보다는, 지금의 금리에 적응하는 편이 더 나아 보이기도 합니다.

이런 관점에서 한 경제 전문가는 다음과 같이 말했습니다.

“현재 경제 상황이 주택을 매수하기에 이상적인 시기가 아니라는 점에는 동의하지만, 금리가 크게 하락하기까지는 시간이 좀 걸릴 수 있다는 점을 염두에 두는 것이 좋다. 그리고 시간이 졸 걸린다는 말은 몇 달을 의미하는 것이 아니다. 적어도 1년은 걸릴 것이다. 아마도 그 이상일 것이다”.

여러분들은 어떻게 생각하시나요?

할로윈까지 아직 시간이 있는데, 추수감사절을 전후로 갑자기 추워지네요…

무엇보다 건강한 한 주 되 시길 소망합니다.

감사합니다.

Canadian Mortgage Rates To Go Higher For Longer As Banks See Smaller Cuts

캐나다 모기지 금리는 더 오랫동안 높아질 것.

금리 하락을 기다리는 캐나다인들은 다소 실망할 수도 있다. 캐나다 정부(GoC)의 5년 만기 채권수익률이 다시 수년 내 최고치를 경신했다. 수익률은 시장에서 중요한 척도로서 유사한 기간의 모기지 비용에 영향을 미친다. 거의 모든 채권 수익률이 동일한 조건에서 상승하고 있어 차용인이 숨을 수 있는 곳이 줄어들고 있다. 세계가 "더 오랫동안 더 높은" 통화 정책을 채택함에 따라 적어도 캐나다의 한 주요 은행은 금리 인하 전망을 낮추고 있다.

GoC 5년 만기 채권수익률은 지난 며칠 동안 상승세를 보였다. 어제 시장 마감까지 수익률은 4.338%에 달해 하루 만에 7bp 이상 상승했다. 지난 한 달 동안 수익률은 43.9bps 상승해 지난 1년간 전체 상승률의 거의 절반을 차지했다. 수익률이 빠르게 움직이고 있다고 말하는 것은 너무 절제된 표현이라고 할 수 있을 정도다.

이 채권의 수익률은 2007년 이후 최고 수준이며, 2007년 최고점을 돌파하는 데 가까워지고 있다. 이는 내년에 더 높은 5년 고정 금리 모기지로 이어질 것이다. 대부분의 선진국에서도 모든 부문에 걸쳐 수익률이 상승하고 있으며 이로 인해 모든 고정 기간 모기지 금리가 높아질 가능성이 높다.

최소한 변동금리를 낮추기 위해 금리 인하를 기다리고 있다면 실망할 수도 있다. BMO는 수익률이 장기적으로 높아질 것이라는 기대를 낮추기 위해 최초로 금리 인하를 조정했다. 이제 내년에는 단 두 번의 금리 인하가 있을 뿐이다. 한 번은 3분기에 한 번은 25bp 인하되고, 한 번은 4분기에 한 번 인하되어 연말까지 익일 금리는 4.5%로 유지된다는 것이다. 이 예측 수정은 이전에 예상했던 것보다 25bps 낮으며, 이는 글로벌 수익률 상승에 기인한다.

BMO의 수석 이코노미스트인 마이클 그레고리(Michael Gregory)는 "이는 지속적인 경제 회복력(그러나 현재 캐나다에서는 그렇지 않음)과 인플레이션 완고함 속에서 '더 오랫동안 더 높을 것'이라는 주제를 반영한다."라고 말했다. 하이킹은 통화 부양책과 관련된 용이성을 줄여야 하지만 경제는 이를 진전시키고 있다. 그는 경제력, 높은 인플레이션, 급속한 인구 증가를 소규모 삭감의 요인으로 꼽았다. 결과적으로, 그들은 적어도 2025년까지 경제에서 "편안함"이 작용할 것으로 보지 않는다. 이로 인해 불과 몇 달 전에 많은 사람들이 가능하다고 생각했던 것보다 훨씬 오랫동안 전반적으로 금리가 높아질 것이다.

18 months of rent is needed for a Toronto condo down payment: report

토론토 콘도 계약금을 지불하려면 18개월의 임대료가 필요하다: 보고서

새로운 보고서에 따르면 평균 콘도 임차인은 콘도 계약금을 지불하기 위해 거의 1.5년치의 임대료를 절약해야 한다. 부동산 회사인 Zoocasa는 토론토 지역 부동산 위원회의 데이터를 사용하여 8월에 평균 1베드룸 콘도 임차인이 2,532달러를 지불한 반면 필요한 평균 계약금은 51,983달러라는 사실을 발견했다. 이는 도시에서 콘도를 구입하려는 사람들이 계약금을 감당하기 위해 평균 17.9개월치의 임대료를 절약해야 함을 의미한다.

그러나 현재 토론토 5개 자치구의 콘도 계약금은 1년 미만의 임대료가 필요한 반면, 8개 자치구에서 필요한 계약금은 실제로 지난해 감소했기 때문에 협상이 필요하다. “우리가 마지막으로 이 연구를 수행한 것은 2022년 4분기 데이터를 사용하여 2023년 3월이었고, 그 이후로 평균 콘도 아파트 판매 가격이 감소했거나 월 평균 콘도 임대료가 증가했기 때문에 여러 동네가 더 저렴해졌다.

Expert: Interest Rates Are Putting The Brakes On Buying

전문가: 금리가 매수에 제동을 걸고 있다

https://storeys.com/interest-rates-slowing-buying/

9월 6일 캐나다 은행은 익일 금리를 인상하지 않기로 결정하여 과도한 부담을 안고 있는 캐나다 구매자와 모기지 보유자들에게 약간의 안도감을 안겨주었다. 그러나 BoC 발표를 앞두고 경제학자들이 “그들이 할 것인가, 하지 않을 것인가”에 대한 논쟁을 놓고 의견이 분분했음에도 불구하고 그 결정은 그다지 놀라운 일이 아니었다. 이것이 놀라운 일이 아닌 이유는 다음과 같다.

7월의 마지막 금리 인상 이후 실업률은 0.5포인트 증가했으며 캐나다의 GDP는 상당히(놀랍게도) 완화되었다. 공무원 파업, 석유 생산에 영향을 미치는 산불, 석유 생산 위축, 경제, 높은 차입 금리로 인한 소비력 감소, 생활비 증가 등이 모두 영향을 미쳤다. 게다가 부채는 2분기에 1,074억 달러에 달해 사상 최고치를 기록했다.

따라서 캐나다 중앙은행이 9월 초에 금리를 동결했다는 것은 확실히 유망한 일이지만, 이것이 이번 가을에 구매자 신뢰도에 큰 차이가 있을 것이라는 의미는 아니다. 지난 몇 번의 인상 이후에도 여전히 인플레이션이 예상보다 높기 때문에 소비자들은 실제로 구매에 제동을 걸었다. 신뢰를 회복하려면 금리를 한 번 이상 유지해야 할 것이다. 실제로 구매자들은 금리에 대한 확실성이 더 높아질 때까지 다시 물러날 가능성이 높다.

How Has All Of This Impacted The Market?

2023년 금리 인상은 당장 상황에 영향을 미치지 않았다. 연초에 시장이 급등한 후 그 영향을 필터링하는 데 몇 달이 걸렸다. 당신이 느끼는 그 냉기는 단지 가을 날씨만이 아니다. 시장이 얼어붙을 정도로 차가워졌다. 전반적으로 가격이 하락했고, 부동산이 시장에 더 오랫동안 머물고 있으며, 구매자가 모기지 자격을 갖추는 것이 훨씬 더 어려워졌다. 결과적으로 주택 소유자는 그대로 남아 있다. 이사하려는 동기가 있는 사람들조차도 높은 대출 비용으로 인해 낙담하고 있다. 그들은 단순히 집을 시장에 내놓고 있지 않다. 지금까지 이번 가을은 일반적으로 바쁜 가을은 아니었고 올해 남은 기간 동안 수요가 낮고 주택 가격이 상대적으로 안정되는 등 상황이 조용하게 유지될 것으로 예상된다.

Should Buyers And Sellers Wait For Rates To Drop?

현재 경제 상황이 지금을 매수하기에 이상적인 시기가 아니라는 점에는 동의하지만, 금리가 크게 하락하기까지는 시간이 좀 걸릴 수 있다는 점을 염두에 두는 것이 좋다. 그리고 잠시라는 말은 몇 달을 의미하는 것이 아니다. 적어도 1년은 걸릴 것이다. 아마도 그 이상일 것이다.

그 기간 동안 계획을 보류하는 것은 현실적이지 않을 수 있다. 올해 매수 또는 매도 계획을 갖고 계시다면 두 가지 조언을 드리겠다. 자신을 교육하고 유능하고 지식이 풍부한 사람들과 함께 일하라는 것이다. 모기지 조건과 부채 부담을 유지하는 데 필요한 소득 수준에 대해 잘 알지 못하는 구매자가 많이 있다. 이로 인해 큰 불이익을 받게 된다. 귀하에게 도움을 줄 경험이 풍부한 전문가를 선택하는 데 매우 부지런할 필요가 있다. 또한 추가 금리 인상이 예상되는 만큼 실망스러운 상황에서 완전히 벗어난 것은 아니라는 점을 기억해야 한다. Tiff Maccklem 캐나다 은행 총재는 추가 인상이 불가능하지 않다고 밝혔다. 아직은 기다리는 게임이다. 자신을 교육하고 적합한 사람들과 협력하는 것이 어려운 시장에서 최고의 전략이 될 것이다.

Canada housing market slowdown likely to last for a prolonged period - analyst

캐나다 주택 시장 둔화는 장기간 지속될 것으로 예상 - 분석가

Deloitte Canada의 수석 이코노미스트 던 데자르댕(Dawn Desjardins)에 따르면, 캐나다 경제의 예상되는 궤적을 고려할 때, 주택 시장의 부진은 가까운 미래에도 거의 확실하게 지속될 것이라고 한다. Desjardins는 Financial Post와의 인터뷰에서 “특히 2분기에 금리 인상이 경제에 미치는 영향을 보고 있다고 생각한다.”라고 말했다. "우리는 GDP 생산량의 감소를 보았다. 매우 작은 감소이지만 그럼에도 불구하고 올해 1분기에 본 것보다 훨씬 더 적은 감소다." Desjardins는 이러한 경제적 무기력이 특히 캐나다인의 구매력에 미치는 영향이 장기간에 걸쳐 반향을 일으킬 것으로 예상하고 있다. 그녀는 "이러한 느린 모멘텀은 2023년을 마무리하고 2024년 초까지 지속될 것"이라고 말했다. “또한 더 높은 이자율은 확실히 소비자에게 영향을 미치고 있다. 그들은 대차대조표의 부채 수준이 높아졌다. 그리고 그것은 상품과 서비스에 대한 지출 능력을 위축시킬 것이다.”

최근 발표된 UBS 글로벌 부동산 거품 지수 2023에 따르면 토론토와 밴쿠버는 현재 주택 가격이 심각한 과대평가를 겪고 있는 글로벌 도시 중 하나다. 두 개의 뜨거운 캐나다 시장은 암스테르담, 프랑크푸르트, 뮌헨, 홍콩 및 텔아비브를 포함하는 목록의 일부였다. 보고서는 글로벌 인플레이션 급증과 전반적인 금리 상승이 결합되어 이들 시장을 거의 지속 불가능하게 만들었다고 밝혔다. UBS 글로벌 웰스 매니지먼트의 최고 투자실 부동산 책임자인 클라우디오 사푸텔리(Claudio Saputelli)는 “인플레이션을 감안한 가격은 실제로 2022년 중반보다 현재 가격이 5% 낮다”고 말했다. "평균적으로 도시들은 대유행 기간 동안 발생한 실제 가격 상승의 대부분을 잃었으며 이제 다시 2020년 중반 수준에 가까워졌다."

Updated: Most Affordable Homes Currently Listed for Sale Under $750,000 in York Region

현재 요크 지역에서 $750,000 미만의 판매 목록에 있는 가장 저렴한 주택

https://www.zoocasa.com/blog/york-region-homes-under-750k-sept-2023/

1. 49 Carolyn Street, Georgina – $729,900

2. 51 Glenview Avenue, Georgina, $720,990

3. 56 Hattie Court, Georgina – $699,990

4. 1711 – 9560 Markham Road North, Markham – $638,000

5. ph03 – 25 Water Walk Drive, Markham, $636,000

6. 108 – 4800 Highway 7 Road, Vaughan – $635,000

7. 504 – 7 North Park Road North, Vaughan – $634,900

8. 421 – 9075 Jane Street, Vaughan – $629,900

9. 10 Regent Street, Georgina – $629,000

10. 11 – 123 Milestone Crescent, Aurora – $499,000

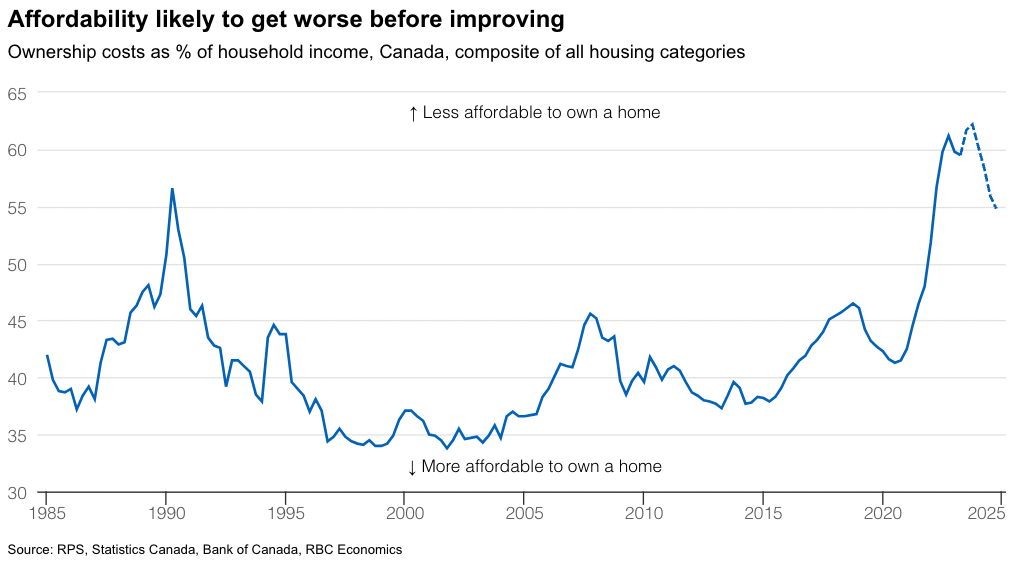

Affordability improves slightly in Q2, but “too small” to move the needle

경제성은 2분기에 소폭 개선되지만 바늘을 움직이기에는 "너무 작음"

예상보다 강한 봄 날씨로 인해 캐나다의 주택 소유 비용은 올해 2분기에 놀라운 상승세를 보이며 1년 동안 지속된 가격 하락 추세를 깨뜨렸다. 부동산 가치 상승은 가계 소득 증가로 인해 약간 완화되었다. RBC 이코노믹스(RBC Economics)와 이코노미스트 로버트 호그(Robert Hogue)가 9월 28일 발표한 보고서에 따르면, 전국적으로 1분기 대비 1.4%의 소득 증가가 주택 소유 비용과 중위 가계 소득의 비율을 줄이는 데 도움이 되었으며, 이는 주택 구입 능력이 약간 개선되었음을 나타낸다.

RBC는 자사의 총 경제성 지표가 59.5%로 두 번째 연속으로 0.3%포인트 하락했다고 밝혔다. 보고서는 주택 가격과 이자율의 변화가 경제성에 대한 논의를 지배하는 경우가 많지만 가계 소득 증가의 긍정적인 영향을 과소평가해서는 안 된다는 점을 강조한다. Hogue는 마지막으로 소득이 RBC의 경제성 측정에 눈에 띄는 영향을 미쳤던 때는 정부 지원 프로그램이 폐쇄로 어려움을 겪고 있는 캐나다인들에게 재정적 구제를 제공했던 대유행 초기 단계였다고 말했다.

보고서는 최근 소득 증가에도 불구하고 모기지 금리 상승과 지속적인 주택 가격 상승으로 인해 3분기에는 주택 구입 능력이 악화될 가능성이 높다고 밝혔다. 그러나 2024년에는 개선 추세에 대한 기대와 함께 희미한 희망이 떠오르고 있다. 특히 캐나다 은행이 잠재적으로 금리를 인하한 이후 Hogue는 "연중 중반"이 될 것으로 예상한다. 캐나다의 주요 시장에서 잠재 구매자는 계속해서 상당한 경제성 문제에 직면해 있다. “우리는 올여름 온타리오주와 브리티시컬럼비아주에서 목격한 주택 재판매 활동의 눈에 띄는 냉각 뒤에는 그러한 압력이 있다고 믿는다. 그들은 밴쿠버와 토론토에서 많은 구매자가 완전히 가격을 책정하면서 두 지역 모두에서 앞으로 몇 달 동안 수요를 압박할 준비가 되어 있다.”라고 보고서는 말한다. Hogue는 구매자의 신뢰가 여전히 강한 것으로 보이는 캘거리를 포함한 프레리 시장을 제외하고 캐나다의 다른 지역에서도 수요가 냉각될 것으로 예상한다.

보고서는 캐나다의 주택 구입 능력 회복은 심각한 주택 시장 붕괴나 통화 정책의 갑작스러운 변화를 제외하고는 느린 과정이 될 것임을 강조한다. 경제학자는 이렇게 썼다. “물질적인 차이를 만들려면 공급이 엄청난 도약으로 증가해야 한다. 그러나 새 집을 짓는 데는 오랜 시간이 걸린다. 대형 콘도 아파트 단지의 경우 최대 몇 년이 걸린다. 그리고 치솟는 건설 비용과 유한한 건설 능력을 고려할 때 일반 캐나다인들이 구입할 수 있는 주택을 건설하는 것이 점점 더 어려워지고 있다.” Hogue는 최근 새 아파트 프로젝트에 대한 GST 인하가 올바른 방향으로 나아가는 단계이지만 저렴한 임대 주택에 대한 투자를 크게 늘리는 것이 어려움을 겪고 있는 캐나다인의 긴급한 요구를 해결하는 데 중요하다고 지적하고 있다.

'최신 뉴스' 카테고리의 다른 글

| 10월 둘째 주, 부동산/모기지 소식_광역토론토 주택시장은 아직도 조정 중, 그런데 평균주택가격은 상승? (1) | 2023.10.17 |

|---|---|

| 9월 부동산 거래현황_토론토 부동산 협회 (0) | 2023.10.16 |

| 9월 넷째 주 부동산/모기지 소식_주택시장 조정기에 나 홀로 선방하고 있는 콘도시장. (1) | 2023.10.10 |

| 9월 둘째 주 부동산/모기지 소식_다시 고개를 드는 주택가격 폭락 시나리오_Desjardins, 최악의 경우 30% 하락. (2) | 2023.09.12 |

| 9월 첫째 주 부동산/모기지 소식_지난 10년 동안의 저금리는 더 이상 비속 불가능하다 ‘전 캐나다 중앙은행 총재’_지금의 금리에 익숙해져야 한다. (1) | 2023.09.06 |