캐나다 중앙은행의 금리인상 동결이 의미하는 것이 무엇일까요?

인플레이션이 잡혔다고 보기에는 시기 상조일 것이고,

무엇보다 중요한 이유는 심해지는 경기침체와 정치적인 목적 때문일 것입니다.

즉, 인플레이션은 아직도 계속되고 있는데,

눈앞에 닥친 상황 때문에, 우선순위 였던 인플레이션은 뒤로 밀려버렸다는 것이죠~

그리고 이는 결국, 어느 시점에서는 또 다른 금리인상이 필요할 수도 있다는 의미가 되겠습니다.

언제 얼마만큼 일지는 알 수 없지만 말입니다.

이런 캐나다의 경제상황에 확인사살을 하듯이,

최근에는 미국의 실리콘벨리은행의 파산소식에 모두들 깜 놀랐습니다.

계속해서 가파르게 금리인상을 하고 있는 미국도 그 속내 사정은 매우 불안할 수 있다는 것이죠~~

그럼에도 불구하고,

지난 2월의 광역토론토 부동산 동향은 홀로 봄을 맞이 한 듯합니다.

판매량은 거의 1년만에 상승세로 반전했고, 그 폭도 최근 일년 동안 가장 큰 모양새입니다.

여기에, 평균주택가격도 작년 가장 피크였던 2월 이후로 가장 높은 상승을 보였습니다.

또한 재고의 증가세가 느려지고, 신규매물의 증가로 느려짐과 동시에,

매물의 체류시간은 작년 말 44일 최고점에서 33일로 떨어졌습니다.

작년 2월 가장 피크였을 때인 9일과 비교하면 아직도 무척 높은 것이 사실이지만,

매물들이 팔려 나가는 속도가 빨라지고 있는 것을 확인할 수 있습니다.

주택시장만 지속해서 이렇게 나홀로 봄 바람일 수 있을지…

진짜 봄이 오면, 조금 더 명확해 지지 않을까 합니다~

무엇 보다 건강한 한 주 되시길 소망합니다.

감사합니다.

Canadian Real Estate Correction Is Almost Over, But Bulls Will Be Disappointed: RBC

캐나다 부동산 조정은 거의 끝났지만 Bulls는 실망할 것이다: RBC

캐나다 최대 은행은 부동산 조정의 끝이 보인다고 믿고 있다. 그것이 가격 하락이 끝났다는 것을 의미하지는 않지만, 은행은 주택 가격이 바닥의 중간에 있다고 믿으며 내년까지 반등을 예상하지 않는다. 그러나 그들은 2024년 인플레이션이 완화되고 금리가 하락하기 시작하면 시장이 회복될 것으로 예상한다.

캐나다 부동산 조정은 RBC에 따르면 절반 이상 끝났다. 은행은 전국 RPS 지수가 고점에서 저점까지 15% 하락할 것으로 예상했다. 우리는 절반 정도 왔고, 은행은 그들이 여전히 파이프라인에서 또 다른 8%의 가격 하락을 보고 있다고 반복했다. 그들이 당신이 보던 CREA HPI가 아니라 RPS 지수를 사용하고 있다는 점에 유의하는 것이 중요하다. 앞서 언급했듯이 RBC는 이것이 역사상 가장 큰 주택 가격 조정이라고 보고 있는데, CREA HPI의 움직임은 RPS 지수 크기의 약 2-3배이므로 다른 조직이 예측하는 것보다 작게 들릴 수 있다.

조정이 반쯤 끝났지만 이것이 곧 호황이 기다리고 있다는 의미는 아니다. "다음에 일어날 일은 주택 강세론자들을 실망시킬 것이다."라고 은행은 경고한다. 그들은 올해 말에 회복이 시작될 것으로 보지만 너무 높아진 주택가격과 불안정한 경제상황이 회복을 제한할 것이라고 말하고 있다.

New Canadian homebuyers increasingly stretched amid higher rates

새로운 캐나다 주택 구매자는 더 높은 금리로 인해 점점 늘어나고 있다.

캐나다 중앙은행 데이터에 따르면 지난해 말 대출 비용 상승으로 주택 구입자들이 압박을 받으면서 금융 취약성에 대한 측정치가 계속해서 증가했다. 캐나다 중앙은행(Bank of Canada)이 금요일 발표한 자료에 따르면 신규 모기지의 거의 29%가, 4분기 부채상환비율이 25% 이상으로 전년 동기의 약 12%보다 높아졌다.

첫 주택 구입자의 45%가 소득의 4분의 1 이상을 새 모기지 상환에 사용했다. 그리고 최소 60일 동안 부채를 갚지 못한 부채가 있는 가구의 비율은 2.16%로 전년도의 1.92%에서 증가했다. 이 데이터는 이자율이 소득의 더 많은 부분을 잠식함에 따라 캐나다 주택 구매자의 주머니에 압력이 가중되고 있음을 강조한다. Desjardins Securities의 거시 전략 책임자인 Royce Mendes는 투자자들에게 보낸 보고서에서 "확대되는 금융 취약성은 캐나다 중앙은행이 금리 인상 주기를 중단한 분명한 이유"라고 말했다. "문제는 경제와 인플레이션이 중앙 은행가들이 보류 상태를 유지할 수 있을 만큼 곧 협력할 것인지 여부다." 금요일 고용은 3개월 연속 예상보다 크게 증가하여 경제 둔화에 대한 기대와 캐나다 은행의 금리 일시 중지와 상충되는 탄력적인 노동 시장을 강조했다. 2월 인플레이션 수치는 3월 21일에 발표된다.

GTA Real Estate Prices Went Up Nearly 3% In February

GTA 부동산 가격은 2월에 거의 3% 상승했다.

https://strata.ca/blog/gta-real-estate-prices-went-up-nearly-3-in-february

몇 달 동안 부동산 가치가 하락한 후 GTA는 2월에 눈에 띄는 전환을 목격했다. 전월 대비 가격이 약 2.7% 인상되었고, 전년 대비 판매량이 50% 감소했음에도 불구하고 수요가 공급을 앞지르기 시작했다. 이것은 특히 봄이 다가옴에 따라 사실로 증명하고 있으면, 오늘날의 가격 상승에 반영되고 있다. 2월에 콘도는 평균 $746,563 또는 평방피트(PSF)당 $805에 판매되었다. 이는 1월에 비해 PSF가 23달러 증가한 것이다. 한편, 주택은 평균 $1,346,120에 팔렸으며 이는 전월의 $1,309,200보다 눈에 띄게 높은 수치다.

구매자

일부 구매자는 가격이 '바닥이 나기'를 기다리고 있을 수 있지만, 이 최신 추세는 바닥이 이미 지나갔을 수 있음을 시사한다. 그리고 캐나다 중앙은행이 일련의 대담한 인상 후에 금리를 일시 중지하기로 결정하면 봄철 시장에 구매자들이 넘쳐나면서 자신감을 되찾을 수 있다.

판매자

판매자는 몇 달 동안 수요가 감소한 후 보다 균형 잡힌 영역으로 이동하고 있다. 그러나 판매자는 가격 책정 전략에 주의해야 한다. 너무 많은 사람들이 입찰 전쟁을 일으키기 위해 오퍼 날짜를 정하는 위험을 감수하고 있다. 이 계획은 올바른 접근 방식과 올바른 속성에 적용될 때만 작동할 수 있다. 그러나 그것은 우리가 속한 것과 같은 더 부드러운 시장에서 역효과를 낼 가능성이 있다. 그러나 판매자는 낙심할 필요가 없다. 예를 들어, 좋은 지역에 있는 좋은 가격의 콘도는 평균 26일 이내에 판매되고 있다. 그리고 주택에 관해서도 시장은 그들에게 유리하게 반등하고 있다. 현재 구매자는 요구 가격보다 평균 3% 높은 가격을 지불하고 있다.

세입자

실제로 부동산 가치가 다시 상승하면 더 많은 구매자가 임대를 강요당하는 것을 볼 수 있다. 이는 기존 임차인이 앞으로 몇 달 동안 경쟁에 직면할 수 있음을 의미한다. 임차인은 월 평균 $2,804를 지불하고 있다. 그러나 우리는 이번 4월에 새로운 수요로 인해 증가할 것으로 예상할 수 있다. 그렇기 때문에 점유 날짜에 융통성이 있는 임차인은 봄철 러시가 시작되기 전에 임대를 확보하려고 노력해야 한다.

Sold in Three Days For $300K Over Asking? It’s Happening Again

3일 만에 $300,000 초과로 팔렸나? 또 시작 이네

https://storeys.com/sold-over-asking-gta-real-estate-market/

토론토 동쪽 끝에 있는 침실 2개, 욕실 2개 주택이 110만 달러 미만의 호가로 시장에 나왔는데, 3일 후 140만 달러 이상에 판매되었다. 이러한 유형의 판매는 토론토 지역의 최고 시장에서 10센트에 불과했지만, 위에서 설명한 26 Southridge Avenue의 판매는 2주가 채 안 된 3일만에 이루어 졌다. 그리고 그것이 유일한 것은 아니라는 점이 관건이라고 볼 수 있다.

광역 토론토 지역 전체의 매매가 최근 몇 주 동안 증가했으며, 수십 채의 주택이 불과 며칠 만에 다시 한 번 Asking 가격 이상으로 팔렸다. 2021년과 2022년에 볼 수 있듯이 이러한 부동산 중 다수는 Asking보다 $100,000-300,000에 갈 것이다. Toronto Realtor Scott Ingram은 416개 면적의 프리홀드 주택에 대한 초과 매도 데이터를 추적하고 매물이 전체 판매의 12%에 불과했던 연초부터 요구 가격을 초과하여 매도된 목록의 수가 증가하는 것을 확인했다. Ingram에 따르면 지난 3주 동안 39%가 매도를 요구했다. 물론 이러한 부활은 부분적으로는 주택 가격을 낮추어 관심을 끄는 판매 전략의 명백한 복귀 덕분이라고 볼 수 있다. 당시에는 이런 방식으로 약 80%가 팔렸다.”라고 Ingram은 말한다.

Ingram은 "올해와 지난 해의 가장 큰 차이점은 매물이 그만큼 저렴하지 않다는 것이다. "대부분이 터무니없이 낮은 가격을 설정했기 때문이기도 하지만, 구매자가 초과 지불하고 계속해서 새로운 가격 기록을 세우고 있기 때문이다."

On The Block Realty Inc.의 기록 중개인이자 사장인 Katie Steinfeld는 2월 중순에 GTA 전역에서 저평가 주택, 특히 100만 달러 가격대의 주택이 증가하는 것을 알아차리기 시작했다. 이 지역의 부동산업자들은 몇 주 동안 오픈 하우스가 채워지고 있으며 인기 있는 부동산이 다시 한 번 여러 제안을 받고 있으며 때로는 최대 30건에 이르기까지 부동산업자들이 가격을 낮추는 전략을 사용할 수 있다는 확신을 줄 수 있다고 보고했다. Steinfeld는 "사람들이 자신이 있는 곳과 감당할 수 있는 것에 더 편안함을 느낀다고 생각하기 때문에 구매자가 돌아와 살펴보기 시작했다."라고 말했다. “그리고 인벤토리는 여전히 우리에게 큰 문제다. 많이 나오지 않아서 많은 분들의 요구사항에 맞는 좋은 매물이 나오면 분명 많은 관심을 받고 있다. Steinfeld는 2월 마지막 주에 새 목록의 54%가 오퍼 날짜가 있었던 Vaughan을 지적한다. 1월 같은 주에는 그 수치가 16%에 불과했다.

BoC: Interest Rate Hikes Paused. How Long do Borrowers Have to Wait for Relief?

BoC: 금리 인상 일시 중지. 차용인은 구제를 위해 얼마나 기다려야 할까?

https://www.zoocasa.com/blog/boc-march-2023/

거의 1년에 걸친 금리 인상 끝에 캐나다 중앙은행(Bank of Canada)이 마침내 금리를 동결한다고 발표했다. 1월에 BoC는 대출 금리를 0.25% 인상하여 대출 비용을 4.5%로 높였는데 이는 2007년 12월 이후 최고 수준이다.

금리 동결이 캐나다 차용인에게 약간의 희망을 시사하지만, 많은 사람들이 이미 최대 예산에 도달하여 초과했으며 금리 인하를 간절히 바라고 있다. 인플레이션이 여전히 은행의 2% 목표를 상회하는 상황에서 이러한 보류가 금리 인상의 끝을 의미하지는 않을 것이다. Tiff Macklem 중앙은행 총재는 인플레이션이 2023년 중반까지 3%에 가까워지고 2024년에는 2% 목표에 도달할 것이라고 밝혔다.

Ratehub.ca의 공동 CEO이자 CanWise 모기지 대출 기관의 회장인 James Laird는 은행이 미래에 금리를 인상할 필요성을 암시했기 때문에 고정 금리가 상승할 가능성이 높다고 설명했다. 그러나 잠재 구매자는 최대 120일 동안 오늘의 요율을 유지하기 위해 사전 승인을 받아야 한다. "이를 통해 오늘 요율을 확보할 수 있으며 요율이 더 떨어지면 여전히 더 낮은 요율을 적용할 수 있다."라고 Laird는 말했다. .

은행이 올해 더 많은 금리 인상을 예상할 수 있다고 언급했기 때문에 주택 가치는 하락 압력을 받을 가능성이 있다. 현재 캐나다 전역의 많은 주요 시장에서 주택 가격이 2021년 수준으로 되돌아갔다.

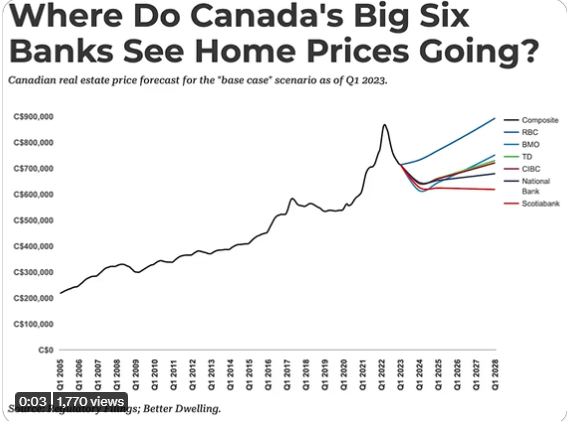

Only One of Canada’s Big Six Banks Expects Real Estate Prices To Rise

캐나다 빅6 은행 중 단 한 곳만 부동산 가격 상승 예상

https://betterdwelling.com/only-one-of-canadas-big-six-banks-expects-real-estate-prices-to-rise/

RBC는 기본 시나리오에서 가격이 상승할 것으로 예상하는 유일한 Big Six다. 은행은 내년까지 물가가 2.6% 상승한 732,300달러를 기록하고 향후 4년간 연평균 5.1% 성장할 것으로 예상하고 있다. 5년 예측이 끝나면 주택 가격은 현재 가격보다 약 25.2% 높은 $893,500 정도가 될 것이다. 다른 어떤 은행도 RBC와 공유하지 않는 정서다. RBC가 우리가 조정의 절반에 불과하다고 믿는다고 개별적으로 말했다는 점은 주목할 가치가 있다. 종합하면 가격이 급격하게 떨어졌다가 다시 반등한다는 의미다.

National Bank는 성장과 관련하여 두 번째로 야심차지만 수축을 보고 있다. 은행의 기본 사례는 내년에 가격이 9.6% 하락할 것으로 예상한다. 다음은 이후 4년 동안 평균 1.3%의 연평균 성장률(CAGR)이다. 그렇게 되면 일반적인 주택 가격은 약 $679,400로 가장 최근 수치보다 약 4.8% 낮아진다. 두 번째로 낙관적인 은행의 예측에서도 주택 가격은 5년 이내에 회복되지 않다. 그다지 낙관적이지 않다.

CIBC는 기본 시나리오에서 3위를 기록했지만 더 강한 회복세를 보인다. 은행의 기본 시나리오에서는 내년에 가격이 10.2% 더 하락할 것으로 보고 있다. 그런 다음 3.3% CAGR이 뒤따르며 현재 가격보다 2.3% 높은 $729,800에서 5년 예측을 끝낸다. 투자자들이 염두에 둔 강력한 이득은 아니지만 여전히 National Bank보다 높은 성장이다.

Scotiabank의 기본 사례는 향후 5년 동안 부동산 회복을 보지 못한다. 그들은 내년에 가격이 12.3% 하락하고 향후 4년 동안 CAGR이 0.3%가 될 것으로 예상하고 있다. 벤치마크에 적용하면 2028년까지 일반 주택은 약 $618,500 또는 현재 가격보다 12.3% 낮아진다.

BMO 기본 사례 예측은 내년에 가장 급격한 하락세를 보이지만 빠른 회복세를 보인다. 주택 가격은 내년까지 14.0% 하락하고 향후 4년간 연평균 5.2% 하락할 것으로 예상된다. 예측이 끝나면 일반적인 주택 가격은 현재 수준보다 약 5.2% 높은 $751,800이다.

“A Much-Needed Sigh of Relief”: BoC Rate Pause Signals a Strong Spring for the Housing Market

"매우 필요한 안도의 한숨": BoC 금리 일시 중지는 주택 시장의 강한 봄 신호

https://storeys.com/boc-rate-pause-signals-strong-spring-market/

수요일은 올해의 두 번째 캐나다 은행(BoC) 금리 발표였다.

중요한 점: 은행은 기준금리를 안정적으로 유지하겠다는 약속을 지켰다. 적어도 당분간은 말이다. “우리가 지금까지 단행한 금리 인상이 이미 효과가 있다는 것을 알 수 있다. 높은 이자율은 가계 지출을 둔화시키고 있으며 인플레이션은 낮아지고 있다. “우리는 이미 시행된 상당한 통화 긴축의 영향을 평가하는 동안 금리 인상을 일시 중지할 것으로 예상된다. 명확히 하기 위해 이것은 조건부 일시 중지다.

Concordia University의 수석 경제학 강사인 Moshe Lander는 1월과 3월 결정 사이에 또 다른 금리 인상을 필요로 하는 "아무것도 실제로 일어나지 않았다"고 말했다. 실제로 소비자물가지수는 12월 6.3%, 1월 5.9%로 두 달 연속 하락세를 보였다. 이는 금리 인상이 의도한 대로 경제 전반에 영향을 미치고 있다는 신호다. "스모킹 건이 없었기 때문에 캐나다 은행은 신뢰성의 특정 요소를 유지하기 위해 일을 중단해야 했다."

RE/MAX Canada의 크리스토퍼 알렉산더(Christopher Alexander) 사장은 “주택 구입을 희망하는 사람들에게 이 일시 중지는 절실히 필요한 안도의 한숨이라고 생각한다. 지난 1년 동안 소비자 신뢰도가 감소한 곳에서 그는 이제 약간의 반등을 관찰하고 있다. 지난 1월 보험 비교 플랫폼인 RATESDOTCA는 모기지 갱신 견적이 전월 대비 107%, 구매 견적이 92% 가까이 증가했다고 밝혔다. 전년 대비 갱신 및 구매 견적은 각각 49% 및 48% 증가하여 "관심 있는 구매자의 새로운 물결"을 나타낸다.

보다 최근에 최신 Bloomberg Nanos Canadian Confidence Index에 따르면 소비자 신뢰도는 "부동산에 대한 견해 개선"으로 인해 2월에 최근 6개월 중 최고치를 기록했다. Randy Thanthong-Knight는 블룸버그 뉴스에 올린 글에서 "중앙은행이 조건부로 금리 인상을 중단한 후 더 많은 캐나다인들이 부동산 가치가 반등하는 것을 보고 소비자 신뢰도가 9월 말 이후 최고 수준으로 상승했다"고 말했다. “정서 개선은 캐나다 주택 시장의 임박한 회복에 대한 기대를 가리키고 있다. 기준 부동산 가격은 높은 금리가 구매자를 압박함에 따라 지난해 정점에서 15% 급락했다. 현재 응답자의 4분의 1 이상이 향후 6개월 동안 가격이 상승할 것으로 예상하고 있으며 이는 여전히 역사적 평균보다 낮지만 9월 이후 가장 높은 비율이다.”

Alexander는 가격이 만성적인 공급 부족으로 인해 향후 몇 개월 동안 계속해서 지지를 받을 것이라고 언급한다. "캘거리와 약간의 에드먼턴을 제외하고 캐나다 전역에서 이야기가 동일하다. 재고가 매우 적고 시장에 출시되는 주택이 매우 빠르게 그리고 종종 경쟁에서 또는 여러 오퍼로 판매되고 있다."

주택 시장의 상황은 대유행 열풍에 가깝지 않지만 주택 구매 욕구는 확실히 존재한다고 Alexander는 말한다. 그는 "억눌린 수요가 많다"고 말했다. “소비자는 구매 및 판매 결정을 내려야 하므로 앞으로 몇 개월 안에 결정을 내릴 것이다. 나는 우리가 약간의 균형을 잡을 것이라고 생각하고 아마도 정상적인 부동산 주기로 돌아갈 것이다.”

그리고 이것은 렌탈 시장에 대한 유예로 해석될 수도 있다. 지난 1년 동안 요금 인상 주기가 진행됨에 따라 값비싼 주택 구매자는 기록적인 숫자로 임대 시장으로 눈을 돌렸다. 그러나 시장은 만성적으로 부족하여 경쟁이 치열해지면서 임대료도 상승했다. Rentals.ca의 최신 전국 임대료 보고서에 따르면 1월 캐나다의 연간 임대료 인플레이션율은 9개월 연속 두 자릿수를 유지하며 10.7% 증가한 $1,996를 기록했다.

BoC가 금리를 더 올릴지 여부는 두고 봐야 한다. 업계 전문가들의 공통된 의견은 우리가 금리 인상의 마지막을 보지 못했다는 것이다. 컨설팅 회사인 RSM의 수석 이코노미스트인 조 브루스엘라스(Joe Brusuelas)는 "BoC 금리 정책과 관련하여 올해 주요 위험은 중앙은행이 방향을 바꿔 정책 금리를 더 인상해야 한다는 것"이라고 말했다. RSM은 2월 보고서에서 BoC가 올해 중반까지 기준금리를 최고치인 4.75%까지 올릴 것이라고 전망했다. Brusuelas는 또한 미국 연방 준비 은행의 활동이 BoC의 다음 움직임에 큰 영향을 미칠 것이라고 경고한다. 그는 "제롬 파월 연준 의장이 이번 주 의회에서 증언한 바에 따라 미국 기준금리가 최소 5.5%, 단기적으로는 6%까지 오를 가능성이 높다"고 말했다. "현재 BoC 정책 금리가 4.5%인 점을 감안하면 상당한 차이가 발생하여 자본이 미국으로 유입되고 달러에 대한 캐나다 달러의 평가 절하가 발생할 것이다." Brusuelas는 캐나다 통화의 가치를 보호하기 위해 "BoC가 올해 후반에 전략적 중단을 재고하도록 이끌 수 있다."라고 덧붙인다.

'최신 뉴스' 카테고리의 다른 글

| 3월 넷째 주 부동산/모기지 소식_하락하는 모기지 고정 이자율에 숨겨진 비밀 (0) | 2023.04.03 |

|---|---|

| 3월 셋째 주 부동산/모기지 소식_주택시장의 반등 뒤에 숨어있는 공포 (0) | 2023.03.20 |

| 3월 첫째 주 부동산/모기지 소식_작년 금리인상을 시작한 이후로 가장 큰 폭으로 상승한 주택가격. (0) | 2023.03.16 |

| 2월 넷째 주 부동산/모기지 소식_ 주택구입능력은 더욱 악화되고 있는데, 시장에서 사라지고 있는 매물들 (0) | 2023.03.14 |

| 2월 셋째 주 부동산/모기지 소식_ RE/MAX는 주택 시장 붕괴를 기대하지 말라고 말했다. (1) | 2023.03.13 |