주택 거래량 변화

작년 동월과 비교하면 -4.5% 감소했다. 봄시장임에도 불구하고 2009년 이후 최저 판매량을 기록했다.

주택판매량이 지난 1월에 이어서 계속해서 상승하고 있는 가운데, 지난 1월에는 하락했던 평균주택가격이 이번 2월에는 큰 폭(7.4%; $82,017)으로 상승하면서 전형적인 봄시장 모습을 보여주고 있는 모습이다. 지난 1월, 작년 1월 보다 저점까지 평균주택가격이 하락했는데, 이번 2월에 모든 하락분 만회하면서 작년 2월과 동일한 가격대에 도달한 것을 확인할 수 있다.

(1월: $84,944 증가, 2월: $91,751 증가, 3월: $34,650 하락, 4월: $45,458 하락, 5월: $41,630 하락, 6월: $66,552 하락, 7월: $71,500 하락, 8월: $4,746 증가, 9월: $7,262, 10월: $2,666 증가, 11월: $10,033 하락, 12월:$28,179 하락, 1월: $12,548 하락, 2월: $56,949 증가, 3월: $12,989 증가, 4월: $44,663 증가, 5월: $42,832 증가, 6월: $13,981 하락, 7월: $63,746 하락, 8월: $35,878 하락, 9월: $36,932 상승, 10월: $6,500 상승, 11월: $43,749 하락, 12월: $2,513 상승, 1월: $57,989 하락, 2월: $82,017 상승, 3월:$12,895 상승)

바로 위의 그래프에서 확인할 수 있듯이, 판매량은 최근 2년(2023년, 2024년) 동안 가장 저조한 모습을 보여주고 있는 반면, 평균 주택가격은 지난 2월에 비해서 $12,895 상승하면서, 지난 2월달의 $82,017 상승에 비해서는 많이 낮은 증가세이지만, 꾸준히 증가하고 있는 모습을 확인할 수 있다.

주택 평균가격 변화량

주택 평균가격은 작년 동월에 비해서 1.3% 상승하면서 $1,121,615를 기록했다.

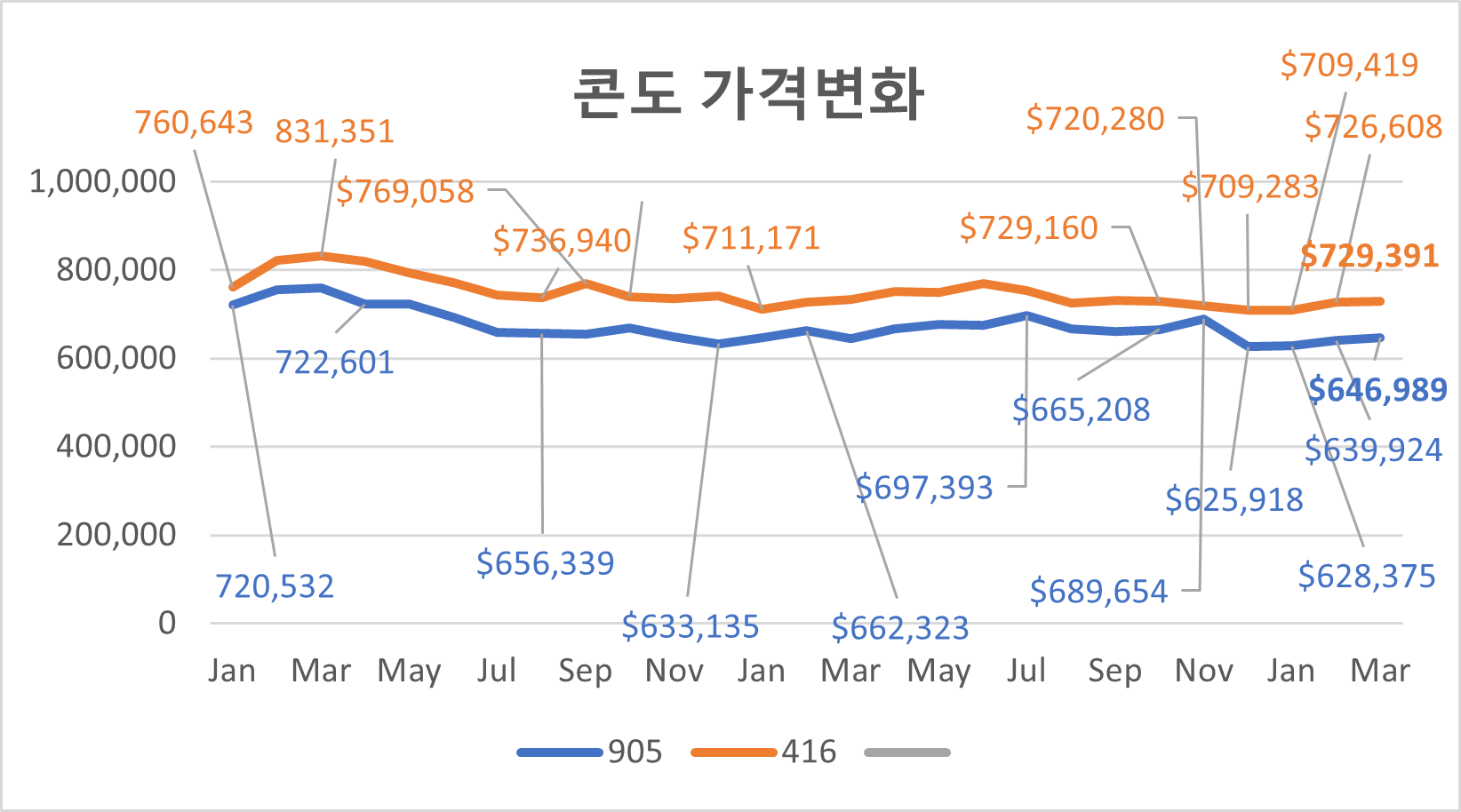

올해 1월부터 시작된 주택가격의 상승세가 계속해서 지속되고 있는 상황을 확인할 수 있다. 특히 단독주택과 타운하우스의 상승세가 크게 나타나고 있고, 반단독주택은 지난 2월달의 상승세가 3월에 접어들면서 소폭 하락한 모습을 보여주고있다. 반면 콘도유형은 겨우 보합세를 면하면서 굉장히 느린 회복속도를 보여주고 있다.

아래의 지역별 주택가격(Home Price Index as not Average Home Price)도 모든 지역에서 오름세로 전환하였는데, York지역이 가장 반등폭이 높은 것을 확인할 수 있다. 특히 단독주택과 반단독주택 유형을 중심으로 강한 상승세를 보여주고 있다.

부동산 신규 매물량 변화

작년 동월에 비하면 15.1% 신규매물이 증가했다. 아래 그래프에서 확인할 수 있듯이, 신규매물과 재고를 나태내는 추세선이 역전되면서 전형적인 봄시장 모습을 보여주고 있다. 하지만, 그 활동성은 최근 2년 중에서는 가장 약한 모습을 확인할 수 있는데, 투자자의 비중이 줄어든 주택시장의 이면을 확인할 수 있다.

매물로 나온 주택의 시장 체류기간

[2024, 3월 분석] 매물들의 시장 체류시간이 최고점이었던 지난 1월 54일에서 계속해서 감소하면서, 이번 3월에는 29일까지 감소한 것을 확인할 수 있다. 즉, 시장에 쌓여있던 매물들이 계속해서 소진되고 있는 상황이라고 볼 수 있겠다. 신규매물과 재고의 증가속도가 크게 차이를 보이지 않으면서 상승하고 있는 나름 균형적인 시장의 모습을 보여 주고 있다.

판매량은 상승하고 있지만, 역대 최대 수준을 기록하고 있고, 평균주택가격은 소폭이지만 상승하면서, 주택시장에 실수요자를 중심으로 균형잡힌 모습을 보여주고 있는 가운데, 지금까지의 높은 금리에 익숙해진 바이어와 앞으로 금리 하락에 기대를 두고 있는 바이어를 중심으로 보합세를 넘어서는 활동성을 보여 주고 있다.

[2024, 2월 분석] 매물들의 시장 체류시간이 지난 1월의 54일에서 37일로 큰폭으로 감소한 모습을 확인할 수 있다. 즉, 거래가 본격적으로 확발해지면서 판매량과 가격이 상승하고 있는 상황에서 시장에 쌓여 있던 재고는 물론 신규매물들도 빠르게 빨려나가고 있는 상황이다.

[2024, 1월 분석] 매물들의 시장 체류시간이 54일로 최고점을 기록하였습니다. 사실 전달대비 18%이상 증가한 판매량을 생각하면 의외로 높은 체류시간이기는 합니다. 판매량과 전반적인 시장의 변화추세를 보아서는 이 매물의 체류시간이 내려가야 하는 것이 다른 수치들과 비교했을때 상식적이기 때문입니다. 하지만, 한편으로는 계절적으로는 1월에 매물의 체류시간이 고점을 찍고 이후로는 감소하는 추세이기 때문에 다음 달 통계수치를 잘 살펴볼 필요가 있겠습니다.

또한, 지금까지 계속해서 쌓인 재고가 이번1월에 접어들면서 작년 말에 비해서 활발하게 소진되고는 있지만, 아직도 시간도 속도가 더 필요하다는 것은 반증하는 모습으로 보여집니다.

따라서 지금의 시장은 일부 지역에서는 지금까지의 하락세가 바닥을 찍고 반등하고 있는 모습을 보이고 있는 반면, 일부 지역에서는 아직도 바닥을 확인하는 지역별로 상반된 모양세입니다. 즉, 아직까지는 모든 지역에서 일관되게 반등이 이루어지고 있지 않기 때문에, 활발해지고 있는 수요도 아직 매우 조심스럽게 행동하고 있는 모습입니다.

[2023, 12월 분석] 주택시장에서 매물들이 팔려나가는 속도가 2017년도 이후로 가장 느린 49일을 기록했다. 즉, 평균적으로 매물이 시장에 나와서 팔려나가는데 까지 49일이 걸렸다는 것으로, 이는 겨울시장이라는 비수기와 주택가격이 더 하락할 것이라는 생각에 관망하는 수요가 많기 때문이라고 볼 수 있다. 하지만, 한편으로는 위에서 신규매물이 지난 9월 이후로 계속해서 감소있는 영향도 고려해야 하겠다. 다시 말해서, 시장에 노출된 오래된 매물들이 쌓이는 만면, 괜찮은 신규매물들의 시장 유입이 워낙 부족하다 보니, 매물들이 팔려나가는 속도가 상대적으로 더욱 느려지는 경향이 발생한다고 볼 수 있겠다.

이와 같은 현상은 본격적인 봄시장이 오고, 신규매물들이 나오면서, 매물들의 평균체류시간을 감소시킬 것으로 예상되고, 전반적인 주택시장의 분위기와 금리인하에 대한 기대감이 이를 뒷받침하고 있는 것은 사실이다. 하지만, 지금까지의 금리인상에 대한 경제적인 충격여파가 아직 남아 있다는 점을 감안하면, 1월의 거래 현황 통계치와 조금 더 나아가서는 2월달까지의 추세를 살펴보아야 보다 정확한 판단이 가능할 것으로 보인다.

지역별 SNLR 변화량 추세

지난 1월까지만 해도 전체적인 추세가 반등하는 국면을 보여 주었는데, 이번 2월에는 보합 또는 소폭이지만 다시 하락하는 모습을 확인할 수 있다. 위에서 지금까지 살펴 본 내용대로라면, 이 SNLR 추세도 상승하는 모습을 보여주어야 하는데 그렇지 못한 점을 볼때, 전체적인 시장의 분위가 완전히 회복되었다고 보기에는 다소 무리가 있어 보였다. 여기에 최근 3월의 수치도 아주 소폭이지만 하락하면서, 주택시장이 실수요자를 중심으로 움직이고 있다는 것을 엿볼 수 있다.

'최신 뉴스' 카테고리의 다른 글

| 4월 둘째주, 부동산/모기지 소식_렌트비는 3개월 연속하락, 신규매물 증가세. (1) | 2024.04.23 |

|---|---|

| 4월 첫째주, 부동산/모기지 소식_지금 토론토 주택시장은 우상향을 위해 재정비 중… (0) | 2024.04.10 |

| 3월 마지막 주, 부동산/모기지 소식_이미 끝난 봄 시장, 다시 시작하려고 하는데 신규매물이 너무 느리게 올라오고 있는 상황. (0) | 2024.04.02 |

| 3월 넷째 주, 부동산/모기지 소식_커져가는 손실에 어려운 집주인, 반면에 다시 기회를 노리는 바이어 (1) | 2024.03.28 |

| 포기하는 금리인하에 대한 기대, 주택시장은 보합에 혼조세_3월 셋째 주, 부동산/모기지 소식 (0) | 2024.03.18 |