최근의 주택시장은 이미 이른 봄시장을 마무리 짓고,

다음 단계를 준비하고 있는 듯한 모습입니다.

그렇다고 지금의 시장상황이 침체되어 있다는 것은 아닙니다.

즉, 작년 말의 저점까지 쌓여 있던 많은 매물들이 소진되었고,

새로운 매물들이 조금 느려진 모습으로 다시 채워지고 있습니다.

그리고 이 과정에서 평균적으로 다섯 개 중에 4개는

멀티를 유도하는 리스팅들이 주를 이루고 있고,

이 중에도 절반 정도는 성공하는 듯한 모양세입니다.

아주 아주 간단하게 요약하자면 그렇다는 것입니다.

이와 같은 한바탕 물갈이로 인해서 모기지시장은 매우 바쁜 상황으로,

은행에서 응답 받는 시간이 많이 길어졌습니다.

물론 여기에는 한꺼번에 쏟아진 분양콘도의 클로징도 크게 한 몫 했습니다.

이런 상황 속에서 캐나다 금융감독원은,

금리인하를 앞두고 대출기준을 까다롭게 하려는 움직임을 보이고 있습니다.

어쩔 수 없이 내려야 하는 금리인하에 따른 부작용을

사전에 조금이라도 막아보자는 의도로 보입니다.

2024년의 1분기가 끝나고 2분기가 시작되었습니다.

감사와 함께, 더욱 성취하고 발전하는 4월의 시작되세요!!!

무엇보다 건강한 한 주 되 시길 소망합니다.

감사합니다.

봄 부동산 시장에서 구매자와 판매자가 '대치'에 직면

캐나다 부동산 시장은 어느 정도 활동이 증가하는 조짐을 보이고 있지만, 한 경제학자는 금리가 확고히 하락할 때까지 회복은 점진적일 것이라고 말했다. RBC의 로버트 호그 수석 이코노미스트는 수요일 BNN 블룸버그와의 인터뷰에서 캐나다 전역에서 "일부 시장이 회복되고 있지만" 전체적으로 보면 부동산 시장의 회복은 "아마 시작되지 않았을 것"이라고 말했다. 그는 회복이 "처음에는 점진적"일 수 있으며 앞으로 몇 달 안에 활동이 급격히 증가할 것으로 예상하지 않는다고 덧붙였습니다. 호그는 캐나다 중앙은행(Bank of Canada)이 6월부터 금리를 인하하기 시작해 하반기에 100bp, 2025년까지 100bp 인하할 것으로 예상한다고 말했다. "그래서 주택 시장에 대한 의미는 이제 아마도 첫 번째 인하가 가까워지면 조금 더 많은 활동을 볼 수 있다는 것입이다."라고 그는 말했다.

그는 캐나다 중앙은행의 초기 100bp 금리 인하가 “중요한 변화를 가져오기 시작”하고 활동을 촉진할 것이라고 덧붙였다. 지난 주 보고서에서 Hogue는 2월 부동산 데이터가 부동산 시장이 움직이는 방향에 대한 몇 가지 귀중한 정보를 제공한다고 강조했다. 그는 "대유행 기간 동안의 급격한 경제성 상실"이 구매자들을 짓누르고 있기 때문에 요금 인하 기대로 인한 심리 개선은 아직 꾸준한 회복으로 이어지지 않았다고 말했다. 보고서에 따르면 1월부터 2월까지 캐나다 전역에서 주택 재판매 수치는 3.1% 감소해 지난 두 달 동안의 12.7% 증가에서 약 4분의 1 수준으로 반전됐다. Hogue는 보고서에서 전반적으로 시장이 "여전히 침체된 상태"라고 강조했다. 2월에 판매된 총 유닛 수는 461,000대로 10년 평균보다 11% 낮았다. 그러나 캘거리의 부동산 시장은 지난 2월 주택 매매가 팬데믹 이전 수준보다 60% 더 높아 이상치였다고 보고서는 밝혔다.

BNN Bloomberg와의 대화에서 Hogue는 수요 감소로 인해 판매자들이 가을에 주택 매물을 대부분 포기하고 대신 봄 시장에 희망을 걸고 있음을 강조했다. “봄에는 더 많은 판매자가 올 것 같다. 그리고 우리는 새로운 목록이 늘어나는 것을 보기 시작했다.”라고 그는 일부 판매자는 특정 가격대에서 판매해야 한다는 압력을 받고 있으며 유연성이 크지 않을 수 있다고 덧붙였다. 반면에 Hogue는 높은 이자율과 열악한 경제성 조건 속에서 구매자들 역시 "움직일 여지가 많지 않다"고 말했다. “이것이 바로 우리가 앞으로 몇 달 동안 구매자와 판매자 사이에 약간의 대립이 있을 수 있다고 생각하는 이유다.”라고 그는 말했다.

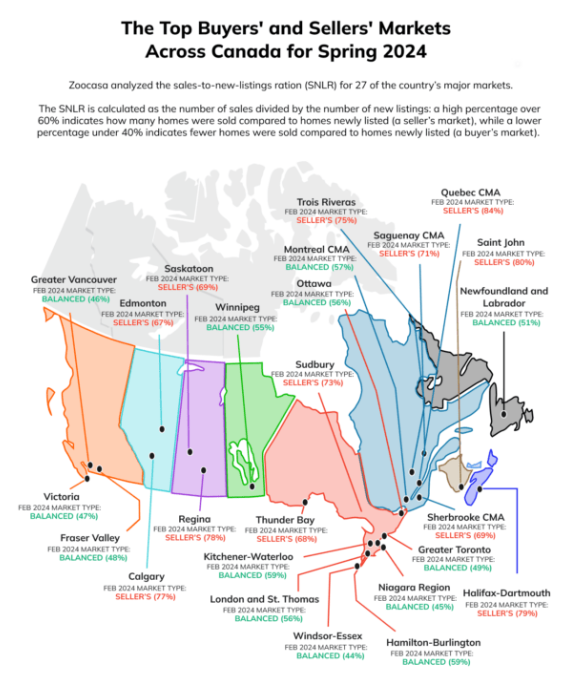

구매자, 판매자 또는 균형 잡힌 시장입니까? 캐나다의 2024년 봄 시장 해석

https://www.zoocasa.com/blog/canadas-spring-2024-market/

공식적으로 겨울이 지나고 부동산 환경이 더욱 활발해지며 바쁜 캐나다 봄 시장이 시작된다. 그러나 부동산 벤처에 뛰어들기 전에 어떤 시장이 구매자, 판매자를 선호하는지, 균형이 잡혀 있는지 등 고려 중인 특정 영역의 역학을 이해하는 것이 중요하다.

우리는 전국 27개 주요 시장의 신규 매물 대비 매출 비율(SNLR)에 초점을 맞춰 캐나다 부동산 협회의 2024년 2월 데이터를 분석했다. 그런 다음 이 데이터를 사용하여 총 판매량을 각 도시의 신규 매물 수로 나누어 계산한 2월의 SNLR(매출 대 신규 매물 비율)을 결정했다. SNLR은 각 지역의 수요와 공급 수준을 나타내므로 현지 구매자와 판매자가 현지 시장 상황을 결정하는 데 도움이 될 수 있다. 40% 미만의 SNLR은 새로운 목록이 판매보다 더 중요하고 구매자에게 더 많은 선택권이 있는 구매자 시장을 나타낸다. 40%에서 60% 사이의 SNLR은 수요와 공급이 비슷한 수준에 있는 균형 잡힌 시장다. 60%가 넘는 SNLR은 수요가 공급을 초과하고 판매자가 이점을 갖는 판매자 시장을 나타낸다.

우리가 분석한 27개 주요 시장 중 현재 구매자시장(buyer Market)은 하나도 없다. 지난 봄에 우리가 조사한 시장 중 구매자를 선호하는 시장은 없었기 때문에 이는 드문 일이 아니다. 또한 2023년 겨울에는 나이아가라 지역, 광역 토론토, 해밀턴-벌링턴, 빅토리아에 균형 잡힌 시장이 있었다.

그러나 온타리오주의 가티노, 퀘벡, 뉴펀들랜드 앤 래브라도, 오타와, 해밀턴-벌링턴, 키치너-워털루 등 5개 시장은 균형시장으로 전환됐다.

한편, 이번 봄에는 주목할만한 두 가지 시장이 있다. 에드먼턴에서는 균형 잡힌 시장에서 판매자 시장으로 전환되어 전년도에 비해 구매에 대한 관심이 증가했음을 나타낸다. 한편, Gatineau는 균형 잡힌 시장으로의 전환이 17% 감소하여 가장 큰 하락을 경험했다. 현재 에드먼턴 주택의 평균 가격은 $398,960으로 작년에 비해 12% 크게 올랐다. 마찬가지로 Gatineau 주택 가격도 5% 상승하여 평균 주택 가격이 $472,375에 이르렀다. Edmonton과 Gatineau의 주택 가격은 전국 평균 주택 가격인 $685,809보다 훨씬 낮아서 이 시장이 다른 캐나다 시장보다 더 저렴하다는 점을 강조하는 것이 중요하다.

주택 공급이 수요와 일치하는 11개의 균형 잡힌 시장이 있다. 즉, 판매할 부동산의 수가 구매하려는 사람들의 수와 동일하다는 의미다. SNLR 비율이 가장 낮은 지역은 나이아가라 지역이 45%이고, 광역 밴쿠버가 46%, 빅토리아가 47%로 그 뒤를 이었다. 마찬가지로, 주택이 부족하거나 이용 가능한 주택에 비해 잠재 구매자가 풍부한 것을 특징으로 하는 11개의 판매자 시장도 다.

판매자가 선호하는 상위 3개 시장은 퀘벡 CMA이며, SNLR은 84%, NB 세인트 존 80%, 핼리팩스-다트머스 79%에 달합니다. 전국 평균보다 낮은 수준임에도 불구하고 이들 세 시장의 주택 가격은 여전히 증가했다.

세인트존의 평균 주택 가격은 $303,271로 작년에 비해 무려 21%나 올랐다. 퀘벡 CMA 가격은 전년 대비 11% 오른 $384,430에 이르렀고, Halifax-Dartmouth는 평균 $561,454로 4% 더 완만하게 인상되었다. 더 높은 투자 수익 가능성을 확인하면 판매자가 자신의 부동산을 등록하도록 동기를 부여할 수 있다. 그러나 캐나다 은행 금리가 안정화됨에 따라 이 지역의 구매자는 구매하기 전에 보다 신중한 "기다려 보는" 접근 방식을 채택할 수 있다.

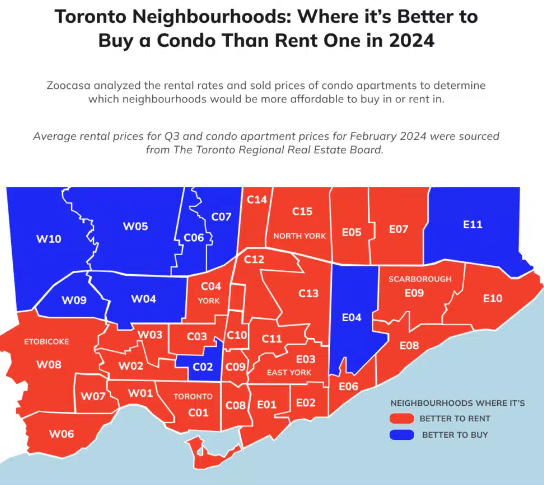

올 봄 시즌 토론토에서 가장 저렴한 콘도미니엄 지역

콘도 구입이나 임대를 안내할 때 모기지 지불금이나 임대료가 고객의 결정에 큰 영향을 미칠 수 있는 경우가 많다. 그들이 옵션을 탐색할 수 있도록 Zoocasa는 토론토 지역 부동산 위원회의 데이터를 사용하여 가장 저렴한 토론토 지역에 대해 보고했다. 그들이 찾은 것은 다음과 같다.

분석된 토론토 지역 35곳 중 9곳은 월 평균 모기지 지불금이 임대료보다 낮다. 이로 인해 도시 인근 지역의 77%에서 임대가 보다 예산 친화적인 옵션이 되었다.

York Mills—Bridle Path-Hoggs Hollow의 평균 월 임대료는 $3,642인 반면 모기지 지불금은 월 $6,273다. Rosedale-Moore Park의 경우에도 비슷하다. 이곳의 평균 월 모기지 지불금은 평균 임대료보다 $1,900 더 높다. 이 두 지역 모두 평균 콘도 가격이 140만 달러 이상이다.

모기지 상환액 평균($2,281)이 가장 낮은 곳은 블랙 크릭(Black Creek)과 요크 유니버시티 하이츠(York University Heights) 지역이었다. 이는 토론토에서 가장 저렴한 지역인 Rockcliffe-Smythe-Keelesdale-Eglinton West($2,298)의 평균 임대료보다 약 $20 적은 금액이다.

약 5명 중 1명(17%)의 지역에서 모기지 및 임대료 지불 가격 차이가 $100 이내이며 일부 차이는 $10-20 정도다. 여기에는 High Park-Swansea, Roncesvalles, Parkdale, Yorkville, Annex 및 Summerhill이 포함된다. Willowridge-Martingrove-Richview는 가장 급격한 가격 차이를 보여주었다. 여기서 평균 모기지 지불금은 임대 지불금보다 $549 적었다.

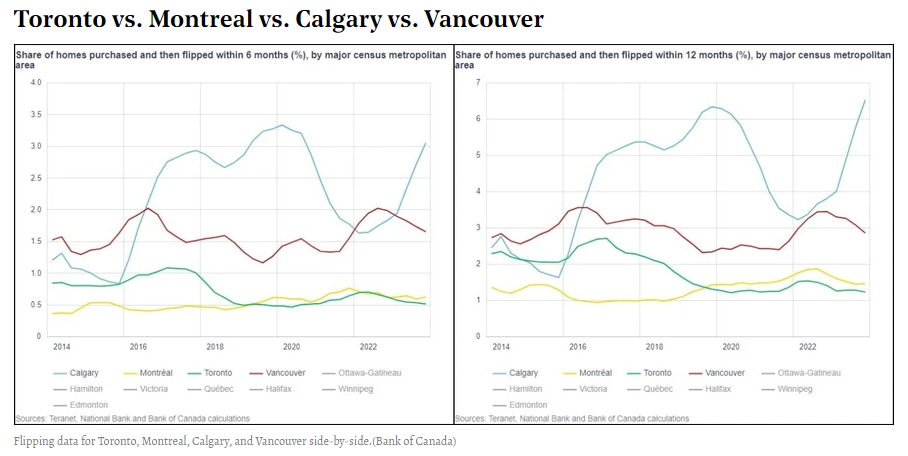

지난 10년 동안 캐나다 도시에서 집 Flipping활동이 어떻게 추세를 보였는가?

https://storeys.com/canada-real-estate-house-flipping-data/

작년에 연방 외국인 구매자 금지법이 발효되어 외국인이 캐나다에서 주거용 부동산을 구매하는 것을 제한했다. 이 정책은 금지 조치가 주택 구입 능력에 긍정적이라는 증거가 거의 없음에도 불구하고 이후 수정되고 연장되었다. 2022년 연방정부는 또한 취득 후 1년 이내에 재판매된 주택 수익에 대해 자본 이득이 아닌 사업 소득으로 과세하는 반전세(anti-flipping Tax)를 도입했다. 브리티시 컬럼비아 정부는 이제 이에 따라 2025년 1월 1일부터 시행될 자체 역세세를 도입할 예정이다.

이달 초 캐나다 은행은 지난 10년 동안 주택 구입 후 6개월 및 12개월 이내에 발생한 주택 판매에 관한 데이터를 포함하여 캐나다 전역의 반전 활동에 대한 새로운 데이터를 발표했다. 캐나다 은행은 "Flipping 활동의 증가가 개조 공사가 포함된 경우 주택 재고의 질을 향상시킬 수 있지만 이는 또한 지역 시장이 투기 행위에 점점 더 영향을 받고 있다는 신호일 수도 있다"고 말했다. 그러나 BC 주 정부가 지적했듯이 일부 플리핑은 직업 변경, 사망, 출생 등 생활 환경의 결과로 발생한다. 이는 투기적 플리퍼의 실제 비율이 플리핑 데이터가 나타내는 것보다 훨씬 적음을 의미한다. 캐나다와 전국의 일부 주요 도시에 대한 수치는 다음과 같다.

2014년 1분기로 거슬러 올라가면 전국적으로 12개월 이내의 플립은 전체 주택 거래의 2.11%를 약간 넘는 비율을 차지했다. 이후 2016년경까지 약 2%를 맴돌다가 2.58%까지 치솟았고, 약 1년 동안 그 수준을 유지한 후 2018년 1분기에 2.61%로 정점을 찍었다. 그 이후 플립의 점유율은 급격히 감소했다. 2021년 3분기에 1.90%로 바닥을 쳤다. 그 후 플리핑 활동은 2022년 3분기에 2.44%로 다시 상승하고 2023년 1분기에 2.50%로 다시 약간 하락한 후 다시 한 번 상승세를 보이며 2023년 4분기에 2.58%를 기록하는 등 꾸준한 증가세를 보였다. 6개월 이내에 발생한 플립은 매우 유사한 패턴을 따르지만 12개월 이내에 발생한 플립에 비해 주택 거래에서 훨씬 낮은 비율을 나타낸다. 이 순서는 모든 주요 도시에 거의 해당된다.

그러나 국가 데이터를 보는 것은 전체 내용을 말해주지는 않는다. 왜냐하면 서로 다른 시장은 크게 다른 시장 역학을 가질 수 있기 때문이다. 토론토의 플립 비율은 지난 10년 동안 2014년 1분기 2.30%로 시작되었다. 이후 2015년 4분기에는 2.06%로 떨어졌다가 2017년 1분기에는 2.72%로 급등하여 정점에 이르렀다. 이후 플리핑 활동은 4년 동안 꾸준히 감소하여 2020년 2분기에 1.22%로 최저치를 기록했다. 이후 1년 남짓 동안 1.30% 정도를 맴돌다가 2022년 2분기에 1.55%로 다시 증가한 후 꾸준한 수준으로 돌아왔다. 그 이후로 감소하여 2023년 4분기를 1.24%로 마감했다. 이는 지난 10년 동안의 낮은 수준이다.

2024년 금리는 얼마나 하락할까?

https://www.mpamag.com/ca/specialty/commercial/how-far-will-interest-rates-fall-in-2024/483094

새로운 조사에 따르면 상업 대출 기관들은 2024년 금리 인하가 확실하다고 보고 있지만 언제, 얼마나 하락할 것인지에 대해서는 의견이 분분한 것으로 나타났다. 지난해 브리티시 컬럼비아 대출 기관의 실적과 향후 전망에 대해 설문 조사를 실시한 Crete Capital의 최신 대출 기관 감정 보고서에 따르면 설문 조사 응답자의 100%가 2024년에 금리가 하락할 것이라고 믿었지만 인하 가능성 시기에 대해서는 만장일치로 의견이 일치하지 않았다. 조사 대상자 중 64%(64%)는 연말까지 금리가 75bp 이하로 하락할 것으로 예상한다고 답했다.

Crete Capital의 경영 책임자인 Joey Tai는 Canadian Mortgage Professional과의 인터뷰에서 합의가 이루어지지 않아 캐나다 경제 전망에 대한 불확실성이 지속되고 있음을 시사한다고 말했다. 그는 "올해 초 발표된 경제 보고서에서 2024년에는 최대 150bp 인하가 있을 것이다"고 말했다. “우리가 현장에 얘기했을 때 대부분의 대출 기관은 금리 인하가 75bp 이하가 될 것이라고 생각했다. 따라서 업계에서는 우리가 읽어본 경제 보고서보다 금리 인하에 대해 더 보수적인 정서를 보게 될 것으로 보인다. “그러나 모두가 같은 입장이고 우리는 올해 금리가 내려갈 것으로 예상하고 있다.

또 다른 주요 시사점은 전체 자금 조달 기회를 짓누르는 높은 이자율과 관련 난기류로 인해 시장이 여전히 혼란을 겪고 있는 상황에서 대출 기관 중 거의 절반이 2023년에 예상되는 거래량을 달성하지 못했다는 것이다. 한편, 응답자의 73%(73%)는 2022년에 비해 작년에 낮은 거래량을 기록했으며, 대출 기관의 거의 3분의 1은 이후 2024년 예산을 조정했고 또 다른 3분의 1은 예산을 변경하지 않았다. “예산은 일반적으로 증가하지만 올해에는 3분의 2가 목표를 낮추거나 동일하게 유지하는 것이 흥미로웠다.”라고 Tai는 말했다.

보고서는 또한 대출 기관의 초점이 2023년 시장 점유율 증가에서 올해 품질로 전환되었음을 확인했다. “이것은 보험 인수 기준이 엄격하게 유지되고 대출 기준에 대해 신중을 기할 것임을 의미한다.”라고 Tai는 말했다. 그들은 또한 위험에 대한 대가를 받기를 원한다. 이는 수익성에 어느 정도 초점이 맞춰질 것임을 의미한다.” 대출 기관은 부동산에 대한 상업용 모기지이든 인수를 위한 일반 기업 대출이든 관계없이 시설에 대해 감수하도록 요청받는 위험 유형에 비례하는 가격, 수수료 및 이자를 강조하고 있다고 Tai는 말했다 . 보고서에 따르면 대출 기관의 60%가 2024년에는 수익성과 자본 수익률이 강조된 지표라고 답했는데, 이는 전년도에는 그렇지 않았을 수도 있다.

한편, 코로나19 팬데믹이 시작된 이후 사기 사건이 증가함에 따라 대출기관 역시 KYC(Know Your Client) 실사를 그 어느 때보다 우선시하고 있다. “우리는 지난 몇 년 동안, 특히 코로나19 이후 사이버 범죄와 금융 범죄의 수가 증가했다는 사실을 알고 있다.”라고 Tai는 말했다. “AI 관련 사기일 수도 있고 대규모 금융 사기일 수도 있습니다. '직원'이나 '공급업체'로부터 결제를 요청하는 이메일을 받습니다. “그래서 KYC 요구 사항에 중점을 두고 있습니다. 그들은 더 많은 접점을 원하고, 사장, 주주, 기업 뒤에 있는 사람들을 진정으로 이해하고 싶어합니다.”

캐나다 은행 규제 당국, 금리 인하를 앞두고 모기지 레버리지 제한

https://betterdwelling.com/canadian-bank-regulator-to-limit-mortgage-leverage-ahead-of-rate-cuts/

캐나다 은행 규제 기관은 레버리지에 대한 새로운 제한을 적용하여 금리 인하보다 앞서 나가고 있다. OSFI(Office of the Superintendent of Financial Institutions)는 대출 기관에 새로운 LTI(대출-소득) 규정을 준비하라고 통보했다. 새로운 규정은 연방 규제 금융 기관(FRFI) 모기지 포트폴리오를 해당 대출 서비스에 사용되는 소득의 배수로 제한한다. 규제 기관은 새로운 한도 가 저금리 기간 동안 위험한 레버리지 의 축적 을 제한할 수 있도록 설계 되었다고 밝혔다 .

캐나다 모기지 대출 기관은 모기지 대출에 대한 새로운 한도를 준비하고 있다. 모기지 포트폴리오는 곧 분기별 차입자 소득의 4.5배로 제한된다. 포트폴리오 위험을 줄이기 위해 설계된 한도를 초과하는 비율은 극히 일부에 불과하다. OSFI 대변인은 "우리가 시행하고 있는 LTI 조치는 저금리 기간 동안 레버리지가 높은 대출의 증가를 방지하기 위해 고안된 포트폴리오 테스트"라고 설명했다.

일반적으로 대출자가 소득의 450%를 초과하면 차용인은 "과잉 레버리지"로 간주된다. 이로 인해 "채무가 많은 대출자에 대한 모기지 한도를 정하는 캐나다 은행 규제 기관 OSFI"라는 제목의 기사가 보도된 후 약간의 혼란이 발생했다. 그러나 OSFI의 역할은 금융 시스템의 기능을 보장하는 것이라는 점을 기억하는 것이 중요하다. 개인을 위험으로부터 보호하거나 FRFI에 어떤 클라이언트가 너무 위험한지 알려주는 것이 아니다. OSFI는 "이 법안은 어느 한 개인에게 적용되지 않는다."라고 설명한다. "이는 해당 분기에 발생하고 기관에서 관리해야 하는 기관의 인수 모기지 포트폴리오에 적용된다." 기관들은 위험의 균형을 맞추라는 요청을 받고 있다. 대출 기관이 감수하는 모든 위험은 치명적인 취약점 집중을 피하기 위해 균형을 이루어야 한다. “이 기관별 포트폴리오 한도는 현재 요율 환경에서 한 기관의 인수 방법을 구속하지 않는다. 이러한 접근 방식을 통해 기관은 상대적인 기준으로 과거와 동일한 방식으로 계속 경쟁할 수 있다.” 새로운 규정은 민간 부채에 대한 공공의 노출을 줄이기 위해 시행되고 있는 많은 규정 중 하나다. 글로벌 금융 위기 이후 글로벌 규제 당국은 위험을 더 잘 정량화하기 위해 협력해 왔다. 이로 인해 특히 투자자에 대한 대출이 더욱 엄격해졌다.

은행들이 초장기 모기지를 줄인다고 캐나다 감시기관이 밝혔다.

https://www.bnnbloomberg.ca/banks-reducing-ultra-long-mortgages-canada-watchdog-says-1.2051950

캐나다 은행 감시단체에 따르면 팬데믹 기간 동안 모기지 대출이 급증하는 것은 금융 시스템에 "위험의 영역"을 의미하지만 캐나다 대출 기관은 초장기 주택 대출 문제를 통제하기 시작했다고 한다. 금융 기관 감독관실의 피터 루트리지(Peter Routledge)는 화요일에 열린 캐나다 국립 은행 금융 서비스 회의에서 “코로나19 기간 동안 우리가 겪은 일의 주요 의도하지 않은 결과는 모기지 인수가 증가한 것”이라고 말했다. 몬트리올. "그것은 위험 집중을 만들어냈고 그것이 형성된 이후로 우리를 정말로 걱정하게 했다"라고 그는 말했다.

나는 이 위험이 체계적이라고 생각하지 않지만 주택 시스템에 불확실성을 초래할 수 있다.” 저금리 환경으로 인해 주택 시장 붐이 최고조에 달했을 때 은행은 전염병 이전 평균에 비해 40% 더 많은 주택 대출을 제공했다고 그는 말했다. 게다가 그 중 절반은 변동 금리 모기지였으며, 일반 금리는 4분의 1 미만이었다고 그는 말했다. Routledge는 "그런 위험에도 불구하고 캐나다인과 대출 기관이 계속해서 위험을 관리하는 방식에 놀랐다."라고 말했다. 캐나다 대출기관은 현재 약 2,200억 달러(미화 1,620억 달러)의 모기지를 보유하고 있으며 상환 기간(대출 상환에 허용되는 기간)은 35년 이상이다. 이는 최고치인 3000억 달러에 비해 27% 감소한 것이라고 그는 말했다.

Routledge의 발언은 지난 가을 그가 정부 청문회에서 "위험한" 상품이라고 부르는 것을 포함하여 고정 월 지불액이 있는 변동 금리 모기지의 특정 위험에 대해 엄중한 경고를 발표했을 때 했던 발언보다 더 낙관적인 어조를 띠었다. 이러한 유형의 대출을 받은 차용인은 대출 원금의 일부를 더 이상 갚지 못할 때까지 이자로 들어가는 월 지불금 부분이 극적으로 증가하는 것을 목격했다. 이로 인해 이론적으로 표준 30년보다 수십 년이 더 늘어나는 상환 기간이 생겼다. 그러나 은행과의 계약은 실제로 변경되지 않으므로 주택 소유자가 일반적인 5년 기간이 끝날 때 모기지를 갱신하려고 할 때 훨씬 더 높은 월 지불금에 직면할 가능성이 높다. 토론토 도미니언 은행(Toronto-Dominion Bank), 캐나다 임페리얼 상업 은행(Canadian Imperial Bank of Commerce), 몬트리올 은행(Bank of Montreal)은 이러한 마이너스 상환 모기지를 허용하는 유일한 3대 주요 대출 기관이다. 1월 말까지 6개월 동안 3인의 모기지 유형은 27% 감소하여 총 940억 달러에 이르렀다. 분기별 보고서에 따르면 이는 7월 말의 1,283억 달러보다 감소한 수치다. Routledge는 화요일 무대 인터뷰에서 모기지를 부정적으로 상각하는 위험을 구체적으로 강조하지는 않았지만 준비된 발언 사본에서 그러한 제품이 "덜 널리 퍼지면" 주택 시스템이 더 잘 제공될 것이라고 말했다.

'최신 뉴스' 카테고리의 다른 글

| 4월 첫째주, 부동산/모기지 소식_지금 토론토 주택시장은 우상향을 위해 재정비 중… (0) | 2024.04.10 |

|---|---|

| 3월 부동산 거래현황_토론토 부동산 협회 (1) | 2024.04.08 |

| 3월 넷째 주, 부동산/모기지 소식_커져가는 손실에 어려운 집주인, 반면에 다시 기회를 노리는 바이어 (1) | 2024.03.28 |

| 포기하는 금리인하에 대한 기대, 주택시장은 보합에 혼조세_3월 셋째 주, 부동산/모기지 소식 (0) | 2024.03.18 |

| 모두가 기다리는 3월 6일 캐나다 중앙은행의 기준금리발표_3월 첫째주 부동산/모기지 소식_Mar 3, 2024 (0) | 2024.03.04 |