새해에 접어들면서 판매량 증가로 활기를 찾는 듯이 보였던 주택시장은,

판매량의 상승을 주택가격이 뒤따라 주지 못하면서…

역시나 손과 발이 따로 놀고 있는 듯한 인상을 주고 있습니다.

여기에 금리인하가 더 늦어질지도 모른다는 불안감이 가중되면서,

금리인하가 실제 발생된 현실이 아닌 기대에 불과했다는 점을 받아들이는 경향이 커지고 있는 상황입니다.

실제로 고정금리는 하락세를 멈추고 억지로 보합세가 지속되고 있는 형국입니다.

그리고 이런 분위기 탓에, 주택시장에서 멀티오퍼가 계속해서 증가하고는 있습니다만,

크게 실속은 없는…

리스팅가격과 비슷하거나, 약간 상회하는 정도로 매물들이 판매되고 있습니다.

물론, 지난 유튜브 영상에서 제가 공유해 드렸던 매물처럼,

터무니 없는 가격에 판매되는 것들이 간혹 확인하고 있습니다만…

https://youtu.be/cN7lzVDD9yE [19:12]

이런 현장의 모습을 대변하듯이,

대부분의 뉴스들도 주택시장의 반등이 단기가 될 수 있다는 쪽으로 기울고 있는 모습입니다.

여기에 계속해서 약세를 보이고 있는 렌트시장은,

당분간 주택시장의 반등을 방해하는 주요변수로 남아있는 것으로 예상됩니다.

다시 추워지는 날씨 같은 분위기가 주택시장에서도 보이고 있는 요즘입니다.

무엇보다 건강한 한 주 되 시길 소망합니다.

감사합니다.

캐나다 부동산 시장은 균형을 이루고 있지만 봄 활동은 불확실하다: BMO

"캐나다 부동산 시장은 활동이 활발해지고 있지만 이에 대해 많은 사람들이 인정하지는 않는다". 이는 1월 CREA 기존 주택 데이터에 대한 BMO의 일반적인 견해였다. 주택판매는 상당히 증가했지만 은행은 활동이 비정상적으로 낮은 수준에서 증가하고 있으며 겨울 데이터는 변동성이 크다고 경고했다. 게다가 주택 매매 증가를 촉진했던 저렴한 자금 조달도 빠르게 사라지기 시작했다.

지난달 시장 활동 증가를 지적하는 사람들이 부족하지 않았다. 1월 계절조정 주택판매는 전월대비 3.7% 증가했다. 현재 작년 같은 달에 비해 무려 22%나 높은 수치다. 언뜻 보기에 열광적인 데이터처럼 들리지만 약간의 맥락을 통해 기대를 잠재울 수 있다. BMO의 선임 이코노미스트인 Robert Kavcic은 "활동이 확고해졌지만 큰 상승 중 일부는 1년 전과의 쉬운 비교 결과다."라고 설명했다. "...여기가 캐나다라는 사실도 상기할 가치가 있다. 우리에겐 겨울이 있고, 날씨는 가변적이고 지저분할 수 있다." 온화한 겨울과 낮은 금리가 매출 증대에 도움이 되지만 기껏해야 미지근한 상태다. 적어도 역사적 맥락에서.

캐나다 부동산 시장은 요즘 일반적으로 더 많은 재고를 보이고 있다. 계절적으로 조정된 신규 목록은 1월에 1.5%의 월별 성장을 보였다. 조정되지 않은 수치는 작년보다 10.5% 높아 상당히 증가했다. 엄청난 성장세를 보였지만 판매에 있어서는 절반 수준에 불과했다. 성장세를 앞지르는 판매는 업계가 상대적 수요를 결정하는 데 선호하는 지표인 신규 매물 대비 매출 비율(SNLR)을 확고히 하는 데 도움이 되었다. SNLR은 균형 영역 범위 내에서 1월에 58.8%로 상승했다. 이 수준이 유지되면 가격은 횡보세를 보일 것으로 예상된다.

Kavcic은 이것이 SNLR의 10년 및 20년 중앙값을 "강타"하는 것이라고 말한다. “즉, 캐나다 전체 수치를 보면 거의 완벽하게 균형 잡힌 재판매 시장을 다시 볼 수 있다.”라고 그는 설명한다. 균형 잡힌 시장에 대해 말하자면, 가격은 계속 하락했지만 작년에 관찰된 속도에는 미치지 못했다. CREA 벤치마크(일반) 주택 가격은 1월에 1.2% 하락했으며 가격은 작년 같은 달에 비해 0.4% 높은 수준을 유지하고 있다. 다시 한 번, 겨울 데이터가 판매의 의미를 약화시키는 것처럼 주택 가격도 고려해야 한다. 올 봄까지는 시장에 대한 정확한 그림을 얻을 수 없을 것이라고 믿는 Kavcic은 "12월/1월 기간의 활동은 일년 중 유동성이 가장 적다. 일반적으로 매출은 봄철 최고 물량의 절반에도 훨씬 못 미치게 된다."라고 경고한다.

은행에 따르면 시장의 모호함은 판매 데이터만으로 끝나지 않는다. 주택판매는 금리인하 기대감과 채권수익률 급락에 따른 저렴한 고정금리 모기지로 인해 증가세를 보이고 있다. 지난 며칠 동안 살펴본 것처럼 이러한 기대는 모두 약간의 왜곡을 경험했다. 높은 인플레이션 기대와 회복력 있는 고용 시장으로 인해 금리 인하가 지연될 가능성이 높다. BMO는 예측을 내놓았으며 이제 이르면 올해 중반에 첫 번째 인하가 예상된다. "… 5년 GoC 수익률은 연초 이후 조용히 50bps 이상 상승했다."라고 그는 덧붙였다. 채권 수익률 하락으로 인해 주택 매매가 크게 증가한 것으로 나타났다. 이제 봄 시장을 앞두고 빠르게 상승하고 있기 때문에 더 많은 불확실성이 혼합되어 있다.

경제학자들은 잠재적인 금리 인하로 인해 주택 시장 반등이 단기가 될 수 있다고 말한다.

경제학자들은 캐나다의 최신 주택 판매 데이터에 따르면 캐나다인들이 금리가 곧 하락할 것이라고 점점 더 낙관하고 있지만 부동산 시장 반등은 단기적일 수 있음을 암시한다고 믿는다. 캐나다부동산협회(Canadian Real Estate Association)는 수요일 1월 주택판매가 전년 동기 대비 22% 증가했다고 발표했는데, 이는 2021년 이후 가장 큰 증가폭이다. 내셔널 뱅크 파이낸셜(National Bank Financial)의 수석 자산 고문이자 포트폴리오 매니저인 대런 킹(Daren King)은 수요일 보고서에서 주택 매매의 반등은 고정 모기지 금리가 하락하는 시기에 이루어졌다고 말했다. 그는 보고서에서 "게다가 캐나다 중앙은행(Bank of Canada)의 정책 금리 안정화와 2024년 통화 정책 완화에 대한 기대가 아마도 일부 구매자에게 조치를 취하도록 동기를 부여했을 것"이라고 썼다. 이러한 낙관론은 주택 소유자들에게도 반영됐다고 킹은 덧붙였다. 그는 "이달 동안 취소된 목록의 비율이 소폭 감소했다는 점은 판매자가 현재 시장에 대한 신뢰를 어느 정도 회복하고 있음을 나타낸다"라고 말했다. Desjardins의 수석 이코노미스트인 Marc Desormeaux는 주택 수치를 보면 캐나다인들이 이자율이 낮아지고 있다고 믿고 있다는 점에 동의했다. 그는 수요일 보고서에서 "주택 구입자들은 올해 초 나타난 채권 금리 인하에 반응할 수 있는데, 이는 주로 중앙은행의 정책 금리 인하가 앞으로 몇 달 안에 내려갈 수 있다는 시장 베팅을 반영한 것"이라고 썼다.

King의 경우 주택 반등은 캐나다인들이 주택 소유를 향한 길에서 여전히 여러 역풍에 직면하고 있기 때문에 주택 반등은 몇 달만 지속될 수 있다고 말한다. 그는 “강력한 인구 증가에 힘입어 이러한 반등은 역동적인 봄철까지 계속될 수 있지만 지속적인 경제성 문제와 현재 노동 시장의 둔화를 고려할 때 단기적일 가능성이 높다”고 말했다. Desormeaux는 또한 주택 판매 수치가 개선되고 있다고 믿는다. 그는 "판매 가격 상승률은 다소 완만했지만 일반적으로 여러 주요 시장에서 공급-수요 균형이 강화되면서 더 큰 상승세가 나타날 수 있음을 시사한다"라고 말했다.

한편, NerdWallet Canada의 부동산 금융 전문가인 Clay Jarvis는 캐나다인들이 주택 판매에 있어 바쁜 봄을 맞이할 것이라고 믿고 있다. 그는 수요일 성명에서 "5년 고정 금리가 5% 미만으로 유지된다면 구매자는 경쟁력 있는 봄 시장을 기대할 수 있다"고 썼다. "2024년 상반기에 주택 구입을 계획하는 사람은 누구나 주택 구입을 계획하는 사람이 시장은 실제로 도약할 기회가 있다."

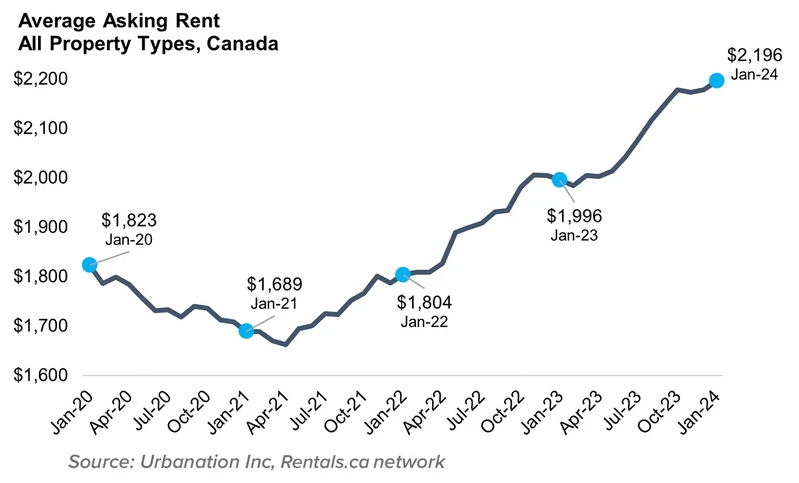

캐나다의 가장 비싼 임대 시장은 1월에도 계속 약세를 보이고 있다.

https://storeys.com/canadas-priciest-rental-markets-soften/

Urbanation의 Shaun Hildebrand 사장은 캐나다 임대 시장이 2024년에 회복되어 2023년에 중단되었다고 말했다. Hildebrand는 Rentals.ca 및 Urbanation의 새로운 국가 데이터에 따르면 모든 부동산 유형에 걸쳐 전국 평균 임대료가 1월에 또 다른 '신기록'을 기록했다고 지적한다. 현재 몇 달 동안의 추세와 마찬가지로 $2,196를 기록했다. 그 가격을 관점에서 보면 전월보다 0.8%, 작년 1월보다 10% 상승했다. 한편, 데이터에 따르면 2020년 1월(대유행 봉쇄가 시작되기 전)부터 평균 요구 임대료가 평균 약 20%(또는 월 373달러) 정도 상승한 것으로 나타났다. "그러나 값비싼 시장에서 임대료를 낮추는 것과 보다 저렴한 시장에서 임대료를 강화하는 것 사이에 근본적인 이야기가 등장했다"라고 Hildebrand도 경고한다. "이러한 수요 변화는 캐나다 렌탈 공급 상황이 악화되고 있다는 징후다."

최신 임대 시장 데이터에 대한 Hildebrand의 생각은 최소한 가을 이후부터 형성되어 온 이야기를 강조한다. 토론토와 밴쿠버는 미국에서 가장 비싼 임대 시장 중 두 곳으로 남아 있지만 두 시장의 임대료 증가율은 경제성 문제가 제기되면서 완전히 둔화되거나 역전되고 있다. 지난달 기준 토론토의 평균 요구 임대료는 2,830달러였으며, 이 수치는 지난해보다 2.4% 오른 2,830달러에 불과했다. 한편, 밴쿠버에서는 평균 요구 임대료가 3,055달러로 실제로 전년도에 비해 3% 하락했다. 대조적으로, 지속적인 경제성으로 유명한 캐나다의 주요 시장에서는 계속해서 극적인 임대료 상승을 관찰하고 있다. 캘거리의 평균 임대료는 전년 대비 12.8% 상승한 $2,047를 기록했다. 한편, 에드먼턴에서 기록된 임대료 증가율은 연간 17.1% 상승한 $1,479로 캘거리 수준을 넘어섰다. 또한 임대료는 오타와에서 전년 대비 9.1%, 몬트리올에서 전년 대비 9.5% 상승했다.

토론토와 밴쿠버 모두 임대료 증가세가 둔화되고 있는 현실에도 불구하고 "룸메이트 임대료"는 지난달 1,311달러와 1,338달러를 기록하며 명백히 높은 상승세를 이어갔다. 다시 말하지만, 해당 시장에서 공유 숙소 임대료는 전년 대비 5%, 34% 이상 급등했다. 캘거리, 에드먼턴, 오타와, 몬트리올에서도 룸메이트 임대료가 상승세를 보였다. 이들 시장에서 공유 숙박 시설의 임대료는 각각 약 17%, 8%, 7%, 14% 상승했다. 전국적으로, 더 구체적으로 캐나다의 주요 4개 주(온타리오, 브리티시 컬럼비아, 앨버타, 퀘벡)에서 공유 숙박 시설의 임대료는 지난달 사상 처음으로 1,000달러를 넘어 사상 최고치를 기록했다.

지난달에 발표된 이 보고서에서는 캐나다 임대 시장이 금리 인하와 주택 구입 활동 회복으로 "다소 더 균형을 이루게" 될 것이라고 예측했으며, 최근에는 TD 이코노미스트 Rishi Sondhi도 비슷한 예측을 내렸다. 그는 최근 메모에서 향후 몇 년 동안 전국 임대료 증가가 적어도 어느 정도는 "냉각될 가능성이 있다"고 썼다. “탄력적인 경제에 대한 전망, 임대료 증가율이 일반적으로 해마다 크게 변동하지 않는다는 사실, 경제 및 규제에도 불구하고 인구 증가가 확고하게 유지될 가능성을 고려할 때 우리는 너무 유연하게 연필을 쓰는 것을 주저할 것이다. 역풍이 불고 있다.”라고 Sondhi는 말한다. “특수 목적 공간의 임대료 상승률은 2023년 8%에서 올해 5%~6%로 냉각될 수 있다. 한편, 더 비싼 콘도 공간의 성장은 더 느려질 수 있다. 공급이 증가하고 경제성이 확대되었다.”

2024년 주택 구입 시즌 조기 시작으로 캐나다 전역에서 활동이 급증하지만 공급은 제한적이다.

2024년 구매 시즌은 올해 초 시작되었다. 캐나다 전역의 희망적인 주택 소유자들이 초기 대유행 이후 처음으로 기회주의적 환경을 활용하려고 했기 때문이다. 캐나다 은행(Bank of Canada) 금리가 4회 연속 유지되고 앞으로 몇 달 안에 금리 인하가 예상되면서 시청, 구매, 심지어 일부 입찰 전쟁도 증가하고 있다. 많은 예비 구매자들은 금리 보류를 예상하고 마침내 주택을 구입할 기회를 일찍 잡은 것 같았다.

밴쿠버의 Re/Max Select Realty 중개업자인 Lindsie Tomlinson은 “어떻게 설명해야 할지 모르겠지만 매년 누군가가 스위치를 바꾸는 것 같다.”라고 말한다. “우리는 겨울 휴가철의 느림에서 벗어나 누군가 스위치를 켜면 정말 활발하고 바빠진다. 보통 1월 말, 2월이나 3월에 발생한다.” 그녀는 올해는 “이자율 발표 전인 1월 초에 그런 일이 일어났다”고 말했다. Tomlinson은 특히 작년에 비해 바쁜 봄 시즌을 예상하고 있으며 밴쿠버와 주변 교외 지역은 이미 많은 관심을 받고 있다. 그녀는 적절한 기회를 찾기 위해 몇 달 동안 기다려온 고객이 여전히 있다고 말한다. 그녀는 시장의 현재 상태에 대해 REM과 대화한 캐나다 전역의 여러 에이전트 중 한 명이었다. 그들은 바쁜 계절에 대한 낙관에도 불구하고 전국적으로 한 가지 문제가 남아 있다고 지적했다.

캘거리에 있는 Simon Hunt Realty의 Simon Hunt는 “재고가 제한되어 있다.”라고 말한다. “시장은 꽤 빡빡할 겁니다.” 그는 2023년에는 재고가 제한되었지만 판매량이 감소했음을 상기시켜 준다. 그는 또한 이미 활발한 판매와 일부 입찰 전쟁이 발생하는 바쁜 시즌을 예상하고 있다. MaxWell Devonshire Edmonton의 직원인 Samantha Sajjad가 입찰이 많아지고 옵션이 많지 않은 앨버타의 다른 곳에서도 비슷한 정서가 있다. “우리 시장은 캘거리와 함께 매우 좋은 성과를 거두고 있는 것 같다.”라고 그녀는 말한다. “구매자의 신뢰도가 높습니다. 우리는 이곳에 잠시 머물렀다가 임대를 해왔거나 가상으로 거주하는 주외 바이어들이 에드먼튼으로 많이 왔다.” 대초원이나 캐나다 대서양으로 이전하는 거래를 원하는 잠재적 구매자는 대유행 기간 동안 이용 가능한 기회를 놓쳤을 가능성이 높다. Keller Williams의 에이전트 Brenda K Kielbratowski가 2023년 같은 시기보다 1월에 더 바쁜 한 달을 보낸 노바스코샤에서도 동일한 추세가 일어나고 있으며 구매자와 판매자는 새로운 표준에 적응했다. 그녀는 과거의 이자 인상에 대해 “우리는 이제 적응했다.”라고 말한다. 이제 캐나다 중앙은행(Bank of Canada)이 금리를 유지하고 있기 때문에 “구매자들이 다시 찾아 나섰다.” 그녀는 치열한 입찰 전쟁의 시대는 끝났지만 선택의 여지가 많지 않다고 지적한다. “수요와 공급의 균형이 맞지 않는 것 같아요. 사람들은 집을 팔지 않습니다. 재고 문제예요.”

전국적으로 합의된 바는 대부분의 판매가 정가 또는 그 바로 위 가격으로 끝난다는 것이다. 입찰 전쟁이 존재하지만 관련된 당사자의 수는 예전만큼 크지 않으며 추가 제안도 그렇게 터무니없지 않다. 오타와에서는 Chelsea Hamre가 바빴다. 그녀는 사람들이 1월 1일부터 구매를 시작하고 고객이 금리 보류를 준비하고 뛰어들 준비가 되어 있는 것을 보았다. 그녀는 Hamre 부동산 팀에 대해 “시장은 엄청난 매출로 팀 전체로서 우리에게 정말 좋은 환경이었다.”라고 말했다. “구매자는 사려고 하고, 판매자는 고민 중이지만 여전히 재고 위기가 남아있다.”

GTA는 활동이 증가했지만 재고가 제한되어 나머지 주와 동일한 기회와 단점을 모두 보고 있다. Re/Max 에이전트는 "금리 발표 이후 시장이 약간 뜨거워지기 시작했고, 캐나다 중앙은행이 3~4월에 금리를 인하할 가능성이 있어 구매자들의 진입을 촉발했다고 생각한다"라고 말했다. “제안이 더 많아졌지만 가격 측면에서는 실질적인 상승을 보지 못했다. 그들은 여전히 시장 가치에 따른다.” 주로 더럼과 스카버러에 거주하는 Kumarasamy는 금리가 공식적으로 인하되면 더 많은 사람들이 들어오는 것을 보지만 이번 발표가 실제적이기보다는 심리적인 것인지 궁금해한다. “어떤 사람들은 아직 자신감이 부족해서 발표를 기다리고 있다.”라고 그녀는 말한다. “떨어져도 0.25% 정도 될 것이기에. 귀하가 자격을 얼마나 더 얻을 수 있는지는 실제로 영향을 미치지 않는다.” 다른 대리인들은 올해 금리가 하락할 수 있지만 이로 인해 정가가 약간 상승할 수 있다고 궁금해했다.

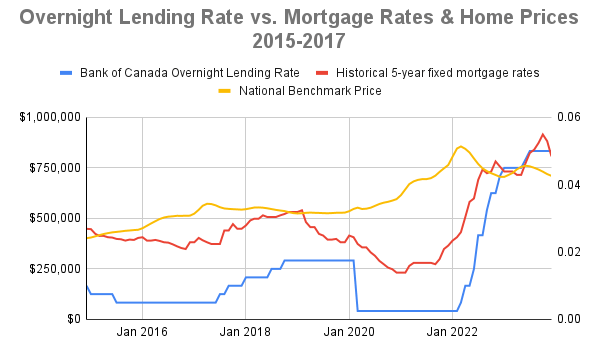

10년 검토: 금리 하락이 부동산 시장에 미치는 영향

https://www.zoocasa.com/blog/10-year-review-interest-rate-drop-impact-on-real-estate/

많은 사람들은 2022년 3월부터 2023년 7월까지 익일 대출 금리를 10차례 인상한 후 캐나다 은행이 올해 말 금리 인하를 시작할 것으로 예상하고 있다. 익일 대출 금리는 현재 5%로 10년여 만에 가장 높은 수준이며, 많은 고정 모기지 금리도 마찬가지로 사상 최고치를 기록했다. 이로 인해 2023년 하반기 부동산 활동이 둔화되었지만 금리 인하가 곧 임박할 것이라는 많은 낙관적인 전망과 함께 구매자 관심이 다시 회복되는 것으로 보인다.

그렇다면 올해 후반에 금리가 하락한다면 부동산 시장에 어떤 영향을 미칠까? 2024년에 어떤 일이 일어날 수 있는지 더 잘 이해하기 위해 Zoocasa는 캐나다 부동산 협회(Canadian Real Estate Association)의 데이터를 사용하여 캐나다 은행이 2015년에 익일 대출 금리를 오늘까지 낮췄을 때 어떤 일이 일어났는지 역사적으로 살펴보았다.

캐나다 은행은 4년 넘게 1.0%를 유지하다가 유가 급락에 대응하여 2015년 1월 익일 대출 금리를 0.75%로 낮췄다. 이율은 2015년 7월까지 0.75%로 유지되다가 다시 0.5%로 떨어졌다. 당시 경제 성장은 둔화되고 소비자 에너지 제품의 가격은 해마다 하락하고 있었다. 캐나다 은행은 2017년 8월 결국 0.75%로 인상할 때까지 이후 2년 동안 익일 대출 금리를 0.5%로 유지했다. 그렇다면 이번 금리 인하는 주택 시장에 어떤 영향을 미쳤을까?

익일대출 금리가 하락했다고 해서 고정금리 모기지가 즉시 하락하는 것은 아니고, 오히려 그 효과가 주택담보대출 금리에 반영되기까지 수개월이 걸렸다. 0.75%로 최초 하락한 지 한 달 만에 역대 5년 고정 모기지 금리는 2015년 1월 2.68%에서 2015년 2월 2.54%로 하락했으나, 최초 하락 후 3개월 만에 5년 고정 모기지 금리는 2.48%로 하락했다. 5년 고정 모기지 금리는 첫 번째 금리 인하 후 22개월이 지나서야 최저점에 도달했는데, 그때는 2.09%로 떨어졌다. 이를 고려할 때 캐나다 은행이 올해 익일 대출 금리를 낮추면 고정 모기지 금리가 크게 감소하는 데 몇 달에서 1년 이상이 걸릴 수 있다.

그러나 주택 가격과 판매는 정반대의 효과를 보였다. 익일 대출 금리가 떨어지면서 전국 기준 가격과 매매가가 조금씩 상승하기 시작했다. 2015년 1월 1차 요금인하부터 2015년 7월 2차 요금인하 직전까지 전국기준가격은 6.3% 상승했다. 그러나 2015년 7월 2차 요금인하 이후 1년 만에 전국 기준가격은 17.4% 상승했다. 2015년 1월 1차 요금인하부터 2017년 7월 다시 요금인상 직전까지 전국기준가격은 총 39.3% 상승했다. 이는 요금 인하를 기다리는 구매자가 요금 인하로 인한 수요 증가로 인해 가격이 상승할 가능성이 높기 때문에 보다 저렴한 가격을 얻을 수 있는 기회를 놓칠 수 있음을 의미한다. 가격 상승에도 주택 구입자들의 시장 진입이 막히지는 않았으며, 실제로 전국 판매량도 꾸준히 증가했다. 부동산 시장은 계절적 성수기의 영향으로 겨울에는 매매가 감소했지만, 매년 봄에는 요금 인하로 인해 전국 매매가 급증했다. 2015년 5월은 1차 요금 인하 이후 불과 4개월 만에 전국 판매량이 처음으로 정점을 찍었으며, 2015년 1월부터 2015년 5월까지 전국 판매량이 141.1% 증가했다. 전국 판매량은 2015년 전국 판매량 55,619대에서 2016년 5월 더욱 증가했습니다. 61,097로 9.9% 증가했다.

코로나19 팬데믹은 전례 없는 많은 변화를 가져왔고, 이는 경제에도 마찬가지였다. 2019년 내내 캐나다 은행은 익일 대출 금리를 1.75%로 유지했지만, 2020년 3월 은행은 익일 대출 금리를 10년 만에 가장 낮은 0.25%로 낮추기로 결정했다. 2015년 은행이 금리를 인하했을 때와 유사하게 2020년에는 5년 고정 모기지 금리가 하락하고 국가 기준 가격이 상승했다.

2015년과 마찬가지로 5년 고정 모기지 금리 하락에는 약간의 지연이 있었다. 첫 하락 이후 두 달 만에 5년 고정 모기지 금리는 2.24%에서 2.14%로 떨어졌다. 그러나 첫 금리 인하 이후 약 1년 만에 5년 고정 모기지 금리는 1.39%까지 하락했다. 이는 또한 캐나다 은행이 익일 대출 금리를 낮추기로 결정하면 고정 모기지 금리가 뒤따르는 데 어느 정도 시간이 걸릴 것임을 나타낸다. 당시의 경제적 불확실성에도 불구하고, 국가기준가격은 2020년부터 2022년까지 지속적으로 상승하여 2015년부터 2017년까지 경험한 성장률을 능가했다. 2020년 3월 첫 요금인하부터 2022년 3월 다시 요금인상 직전까지, 전국기준가격은 52.9% 상승했다. 시간이 흐르고 구매자가 시장에 대해 더 많은 신뢰를 갖게 되면서 구매자 활동의 증가로 인해 가격 상승이 지속되었다.

모기지 스트레스 테스트의 다음 단계는 무엇인가?

시장 안정성을 보호하는 모기지 스트레스 테스트 금리를 12월에 그대로 유지하기로 한 국가 은행 규제 기관의 결정은 캐나다 모기지 전문가와 시장 관찰자들에게 별로 놀라운 일이 아닌 조치였다. OSFI(Office of the Superintendent of Financial Institutions)는 무보험 모기지에 대한 최소 적격 금리를 5.25% 또는 계약 금리보다 2% 포인트 높은 수준으로 유지하기로 결정했다. 이는 연방 재무 장관 Chrystia Freeland가 신속하게 반복한 조치다.

OSFI의 피터 루트리지(Peter Routledge) 감독관은 모기지 시장에 대한 스트레스 테스트의 중요성을 일상적으로 강조해 왔지만, 지난 9월에는 이 조치가 대출자를 테스트하는 "불완전"하고 "불완전한" 수단이라는 점을 인정했다. 이번 판결은 캐나다 은행(BoC)의 일련의 금리 인상 이후 2022년 이후 변동 금리 모기지 비용이 급증한 가운데 나온 것이다. 하지만 Routledge는 스트레스 테스트가 차용인이 더 높은 지불금의 영향을 흡수할 수 있도록 보장하는 효과적인 수단이었다고 강조했다.

규제 기관이 12월에 스트레스 테스트에 상당한 변화를 도입할 것이라고 예상한 사람은 거의 없었다. 그러나 OSFI는 최근 캐나다의 주택 구입 능력을 개선하기 위한 수단으로 적격 요율을 조정해야 한다는 요구에 여전히 직면해 있다. 주택 건설업자의 정서가 급락하고 신규 구매자에 대한 전망에 대한 비관론이 커지는 가운데, 캐나다 주택 건축업자 협회(Canadian Home Builders’ Association, CHBA)는 최근 스트레스 테스트 비율을 낮추면 캐나다인들이 주택을 구입하도록 돕고 주택 건설 분야의 전망을 개선하는 데 도움이 될 것이라고 주장했다. CHBA의 CEO인 Kevin Lee는 Canadian Mortgage Professional에게 모기지 기간 연장에 대한 강조와 함께 적격 금리 인하를 OSFI가 심각하게 고려해야 한다고 말했다.

"우리는 그것이 왜 투입되었는지 알고 있으며 OSFI가 금융 안정성이라는 이름으로 어떤 변화도 가하는 것을 매우 꺼린다는 것을 알고 있다. 그러나 모든 데이터를 보면 너무 많은 일이 이루어졌다는 것을 암시할 것이다."라고 그는 말했다.. “우리는 전반적으로 스트레스 테스트를 약간 낮출 뿐만 아니라 장기 모기지를 장려하려는 노력을 적극적으로 지지해 왔다. 이는 캐나다 은행이 과거에도 장려했던 것이다. 7년 및 10년 모기지 기간으로 전환하면 구매자가 모기지 기간을 종료하고 갱신을 고려할 때 훨씬 더 안정적인 상태를 유지할 수 있다.” Lee는 장기 모기지 기간에 대한 스트레스 테스트를 제거하면 주택 착공에 긍정적인 영향을 미치면서 시장 전체의 안정성을 유지할 수 있다고 말했다. “주택 공급을 두 배로 늘리려면 사람들이 시장에 진출할 수 있는 재정적 수단이 필요하며 모기지 공간에서 우리가 원하는 것이 무엇인지 결정해야 한다.”라고 그는 말했다. "캐나다인을 위한 매우 안정적이고 건전한 금융 시스템을 유지하면서 더 많은 주택 소유자가 시장에 참여할 수 있도록 한다는 명목으로 이러한 과도한 긴축 조치에 대해 약간 뒤로 물러날 여지가 많다고 생각한다."

최근 몇 달 동안 많은 캐나다 시장에서 주택 가격이 하락했지만, 높은 이자율과 스트레스 테스트로 인해 수많은 구매자가 감당할 수 없는 가격을 감당할 수 없게 되었다. Ratehub.ca의 최근 조사에 따르면 스트레스 테스트 비율 7.37%(모기지 금리 5.37%보다 2% 포인트 높음)를 기준으로 1월에 10개 주요 시장 중 9개 시장에서 주택 구입에 필요한 소득이 매년 증가한 것으로 나타났다. 그럼에도 불구하고 캐나다 은행은 스트레스 테스트가 최근 몇 년간 차입 비용 상승의 영향을 완화하는 데 중요한 역할을 했으며 잠재적인 모기지 갱신 문제에 직면했을 때 계속해서 중요한 도구 역할을 할 것이라고 강조했다.