올해 겨울을 지나면서 가열되고 있는 주택시장의 여파로 인해 모기지 시장이 바쁘게 움직이고 있는 요즘입니다.

특히 콘도 클로징과 기존의 모기지를 갱신하는 분들이 많아서,

은행의 진행절차가 느려지고 있는 상황입니다.

이런 와중에 모기지 대출상환기간이 30년 이상으로 연장되는 사람들이 더욱 증가하고 있는 추세입니다.

많은 분들이 알고 계시다시피 보통 30년 상황기간으로 제한되어 있음에도 불구하고,

원금과 이자 상환에 어려움을 겪는 사람들을 구제하기 위해서 말입니다.

특히 한 시중은행은 전체 모기지 포트폴리오 중에서 32%가 35년 이상 상환이 남은 모기지 상품이라고 하니,

모기지 시장을 중심으로 한 전체 부채 량은 더욱 커지는 추세하고 볼 수 있겠습니다.

그럼에도 불구하고 최근 한 설문조사에 따르면,

응답자의 26%가 5년 이내에 투자 부동산을 구매할 가능성이 있다고 답했습니다.

그리고 캐나다인의 11%가 현재 투자 부동산을 소유하고 있는데, 이 투자자들 중에서 절반 이상이 5년 이내에 다른 부동산을 살 계획이라고 조사되었습니다.

공급은 부족한데,

실수요는 물론 투자자들까지 지속적으로 시장에 진입하면서,

주택가격은 물론, 그렇지 않아도 높은 부채비율을 높이고 있는 실정입니다.

더워지는 날씨에 말라가는 잔디처럼,

100만불 미만의 괜찮은 매물은 더욱 찾기가 어려워지네요~

무엇보다 건강한 한 주 되 시길 소망합니다.

감사합니다.

Canadian Banks Report 1 In 4 Mortgages Are 35 Years Or Longer

캐나다 은행 보고서 4곳 중 1곳의 모기지가 35년 이상

https://betterdwelling.com/canadian-banks-report-1-in-4-mortgages-are-35-years-or-longer/

Big 5 은행 중 4곳은 2023년 2분기에 포트폴리오의 상당 부분이 30년 이상 상각되었다고 보고했다. 대부분은 과도한 차입 구매자가 불이행하는 것을 방지하기 위해 기간을 연장하기 때문에 최소 35년 이상으로 상환기간이 연장되었다는 것이다.

할부 상환 대출은 시간이 지남에 따라 점차적으로 상환되는 대출이며 지불할 때마다 잔액이 줄어든다. 캐나다의 은행은 최대 30년의 상각 기간으로 제한되어 있다. 이자와 일부 원금을 충당하기 위해 지불하면 0에 가까워진다. 하지만 지불금이 이자를 충당하기에 불충분한 상황에서는 누적되기 시작한다. 잔액이 0에 가까워지는 것이 아니라 시간이 지날수록 늘어나게 된다는 것이다. 필요한 시간이 줄어들지 않고 연장되기 때문에 이를 마이너스 상각이라고 한다. 부적절한 스트레스 테스트와 열악한 규제 통제가 결합되어 많은 마이너스 상각을 초래했다. 계약 기간이 30년으로 제한되어 있음에도 불구하고 은행은 "현재 고객 지불 기준"이 더 길어질 것으로 예상하고 있다.

캐나다 은행의 모기지 포트폴리오의 상당 부분은 30년 이상의 상각 기간을 가지고 있다. 선두는 BMO(포트폴리오의 31%), TD(27%), CIBC(27%), RBC(26%)다. 많은 사람들은 이것이 지난 분기에 일시적인 문제였으며 2023년 2분기까지 해결될 것이라고 생각했지만, 그렇지 않았다. 이들 중 대부분은 은행에서 보고한 바와 같이 상환 기간이 35년 이상인 모기지다. 상환 기간이 35년 이상인 캐나다 모기지 포트폴리오의 비율은 CIBC, RBC 및 TD에서 각각 25%였다. 불행하게도 BMO는 30년 이상의 수치를 세분화하지 않았다. Big Five 중 하나인 Scotiabank만이 예외로 판명되었다. 모기지 포트폴리오의 0.7%만이 최근 수익에서 30년 이상의 분할 상환이었다. National Bank는 훨씬 더 작은 포트폴리오를 가지고 있으며 아직 수익을 보고하지 않았다. 그러나 지난 분기에 할부 상환이 30년 이상인 모기지가 많지 않았으며 많이 추가되지 않았을 가능성이 있다.

이달 초 OSFI는 모기지 상각을 연장할 수 있는 능력을 제거하면 더 많은 연체가 발생하고 주택 가격에 하락 압력을 가할 수 있다고 설명하기 위해 의회에 서한을 보냈다. 더 많은 연체와 더 낮은 가격은 선출직 공무원이 수용하는 인구 통계에 이상적이지 않은 시나리오다. 할부 상환 연장의 미덕을 선전하는 OSFI는 그들의 계획에서 큰 변화다. 규제 당국은 최근 떠돌아 다니는 영구 부채에 대한 아이디어를 줄이기 위해 주택 담보 대출을 분할 상환한다는 아이디어를 내놓았다. 이것은 기본적으로 정반대이며 더 이상 통제할 수 없는 문제를 최대한 활용하는 것처럼 들린다. 그러나 기존 소유자는 평균 임대료보다 훨씬 적은 임대료를 지불하고 일반적으로 훨씬 더 많은 공간을 사용한다. 2021년 이전의 구매자들도 최근 시장 가격보다 훨씬 낮은 가격으로 집을 확보했을 가능성이 높다. 2018년부터 시작된 스트레스 테스트를 감안하면 급여 인상이 대부분의 사람들에게 부담이 되지는 않을 것이다. 따라서 최근 구매자는 이러한 더 긴 상각이 필요한 가장 큰 그룹이 될 수 있다. 그들이 휴식이 필요한 첫 구매자라고 생각할 수도 있지만, 그들은 투자자일 확률이 높다.

A quarter of Canadians want to buy an investment property within five years: Survey

캐나다인 4분의 1이 5년 이내에 투자용 부동산을 사고 싶어한다: 설문 조사

Royal LePage의 새로운 설문 조사에 따르면 캐나다인의 4분의 1 이상이 향후 5년 내에 투자 부동산을 구입할 계획이지만 일부 부동산 투자자들은 높은 이자율로 인해 매각 여부를 고민하고 있다. Leger가 실시하고 목요일에 발표된 이 설문 조사에 따르면 응답자의 26%가 5년 이내에 투자 부동산을 구매할 가능성이 있다고 답했다. 캐나다인의 11%가 현재 투자 부동산을 소유하고 있으며 그 투자자 중 절반 이상이 5년 이내에 다른 부동산을 살 계획이라고 말했다.

Royal LePage의 사장 겸 CEO인 Phil Soper는 보도 자료에서 "우리는 캐나다인들 사이에서 주택 소유의 가치가 강하다는 것을 알고 있다. 금리 압력 그러나 높은 금리는 일부 사람들의 투자 부동산 전망을 약화시키는 것으로 나타났다. 주거용 부동산 투자자의 3분의 1이 조금 못 미치는 대출 금리 때문에 하나 이상의 부동산 매각을 고려했다고 말했다. 35세 미만의 젊은 투자자들은 54%로 이 옵션을 저울질할 가능성이 더 커졌다.

높은 가격, 가파른 이자율, 낮은 공급과 관련하여 캐나다 부동산 시장의 잘 알려진 문제에도 불구하고 젊은 캐나다인들은 여전히 부동산 투자를 시작할 동기가 있는 것으로 보인다. 조사 결과 18세에서 34세 사이의 젊은 투자자들은 35세 이상에 비해 하나 이상의 투자 부동산을 소유할 가능성이 더 높은 것으로 나타났다. 또한 주거용 부동산 투자자의 15%가 주 거주지를 소유하지 않았으며 이들 중 대부분이 18~34세 집단에 속한다는 사실도 발견했다.

“낮은 주택 공급과 대출 금리 상승이라는 장애물에도 불구하고 젊은이들은 그 어느 때보다 부동산 투자를 미래를 위한 재정 계획의 일부로 삼는 경향이 있다.”라고 Soper는 말했다. "실제로 설문 조사 결과에 따르면 많은 사람들이 실제로 주 거주지 소유보다 투자 부동산을 우선시하고 있다." 가장 바람직한 속성 단독주택은 단독주택이 가장 인기 있는 투자부동산으로 투자자의 44%가 단독주택을 소유하고 있는 것으로 조사됐다. 콘도미니엄은 37%로 두 번째로 인기가 많았고 타운홈은 11%로 세 번째로 인기가 높았다. 부동산 투자자의 69%는 장기적인 부동산 가치 상승의 기회가 최우선 순위였으며 그 다음으로 긍정적인 월 현금 흐름과 낮은 유지 비용이 그 뒤를 이었다. 투자자의 거의 절반이 44%로 현재 거주하지 않는 마을에 투자 부동산이 있다고 답했다. 고등 교육 기관과의 근접성은 투자자의 47%를 위해 어디에서 살 것인지 결정하는 요인이었다.

How Canadian Home Prices Have Changed Since Interest Rate Hikes Began

금리 인상이 시작된 이후 캐나다 주택 가격이 어떻게 변했는지

https://storeys.com/canada-home-prices-change-interest-rates/

캐나다 부동산 시장은 지난 1년 반 동안 큰 변화를 겪었다. 반복되는 금리 인상으로 인해 사상 최고 수준의 집값이 하락세를 보였다. 2022년 2월, 야간 금리는 0.25%였다. 그러나 3월 캐나다 중앙은행(BoC)은 2023년 1월까지 금리를 4.5%로 올리는 끊임없는 인상 캠페인을 시작했다. 금리 인상이 어떤 영향을 미쳤는지 알아보기 위해 부동산 중개업체 Zoocasa는 캐나다 전역의 주요 시장에서 2022년 3월과 2023년 4월의 주택 가격을 비교했다.

보고서에 따르면 캐나다에서 가장 물가가 비싼 주와 도시가 가장 큰 가격 하락을 보였다. 온타리오는 평균 주택 가격이 $1,074,300에서 $907,200로 하락하면서 지방 수준에서 하락을 주도했다. 그 뒤를 이어 브리티시 컬럼비아가 113,000달러 하락하여 4월 현재 평균 주택 가격이 961,900달러로 떨어졌다. 앨버타는 평균 가격이 200달러 하락한 473,700달러로 가장 적게 하락했다.

한편, 가장 저렴한 4개 주에서 가격이 상승했다. 뉴펀들랜드와 래브라도는 11,400달러가 인상되어 평균 가격이 276,600달러가 되었으며, 뉴브런즈윅은 2,300달러가 상승하여 279,000달러가 되었다. Prince Edward Island와 Saskatchewan은 각각 $1,500와 $200의 소폭 인상을 보였다. Zoocasa는 가격이 인상된 지방에 대해 "금리 인상이 이들 지방에 큰 타격을 주지 않았다."라고 언급했다. "훨씬 저렴한 주택 가격은 모기지 비용이 브리티시 컬럼비아나 온타리오에서처럼 가파르게 증가하지 않는다는 것을 의미했다."

유사한 시나리오가 지역 수준에서 발생했으며 온타리오의 도시에서 가장 큰 가격 하락을 경험했다. 해밀턴-벌링턴은 가격이 $868,800로 가장 큰 폭으로 하락했으며, 광역 토론토 지역의 평균 주택 가격은 $1,145,700로 $189,300 하락했다. Kitchener-Waterloo, London-St Thomas 및 Niagara는 가격이 각각 $178,900, $166,400 및 $166K 하락하면서 상위 5위를 차지했다. 가격 인상을 경험한 도시는 캘거리(15,100달러)와 세인트 존스(10,600달러) 두 곳뿐이었다. Zoocasa는 전자의 가격 변동이 "인기 증가와 더 저렴한 주택" 때문이라고 설명했다.

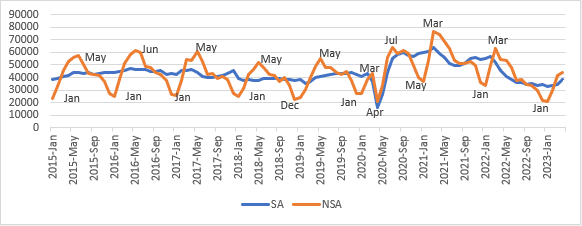

Hot Winters, Cool Springs: What Happened to Canada’s Seasonal Housing Cycle?

더운 겨울, 시원한 봄: 캐나다의 계절별 주택 주기는 어떻게 되었나?

https://storeys.com/what-happened-canada-seasonal-housing-cycle/

옛날 옛적에 캐나다의 주택 시장은 매우 예측 가능한 연간 주기를 가졌습다. 주택 판매는 겨울 동안 부진했고 1월에 바닥을 치고 봄에 뛰어올라 5월에 정점을 찍고 여름 내내 강세를 유지하다 가을에 하락세를 시작하여 다시 겨울 침체기에 접어들었다. 하지만 지난 3년 동안은 그렇지 않았다. 2020년 3월 Covid-19 팬데믹 봉쇄가 시작되었을 때 주택 판매는 벼랑 아래로 떨어졌다. 봄철 주택구매 순회는 사실상 취소됐다.

그러나 곧 사람들이 대유행에 익숙해지면서 주택 판매가 다시 활기를 띠며 2020년 여름과 가을에 비정상적으로 높은 수준을 기록했다. 그리고 전염병이 가라앉고 삶이 (대부분) 정상으로 돌아왔지만 주택 시장은 계속해서 이상하고 예측할 수 없는 방식으로 행동했다.

기존 주택 판매에 대한 캐나다 부동산 협회(Canadian Real Estate Association)의 데이터는, 계절 조정 주택 판매는 2021년 1월~3월 기간에 정점을 찍은 다음 봄과 여름에 걸쳐 떨어졌다가 연말에 반등했다. 그들은 2022년 1월~3월 분기까지 강세를 유지하다가 봄이 오면서 분화구가 되어 팬데믹 이전 수준 이하로 떨어졌다. 지난 3년 동안 캐나다는 경제적으로 매우 특이한 위치에 있었고 그것이 주택 시장의 행동에 반영되었다. 2020년과 2021년 동안 극도로 낮은 모기지 금리는 팬데믹 셧다운 속에서 경제를 부양하기 위한 캐나다 은행의 조치에 힘입어 많은 주택 수요를 견인했다. 그러다가 2021년에 인플레이션이 상승하기 시작했고 캐나다 은행은 방향을 바꿨다. 가장 낮은 이자율은 몇 년 동안 가장 높은 이자율로 바뀌었고 모기지 비용이 그 뒤를 따랐다. 2022년 주택 시장의 돛에서 바람이 불면서 경제성이 무너졌다.

BMO Financial Group의 수석 이코노미스트인 Doug Porter는 작년 금리 인상이 일반적으로 주택 시장에서 볼 수 있는 계절적 패턴을 "지배"했다고 말했다. Porter는 모기지 금리가 안정되면 시장의 전통적인 계절적 패턴이 다시 나타날 것이라고 예측했다. "저는 날씨와 학년도 중요한 역할을 하는 캐나다에서 특히 주기가 있다고 믿습니다."라고 그는 말한다.

그러나 그는 흥미로운 경고를 덧붙이고 있다. 주택 시장에서 몇 가지 사항이 변경되어 향후 계절적 패턴이 과거만큼 강력하지 않을 수 있음을 의미할 수 있다는 것이다. 그 중 가장 중요한 것은 주택 시장에서 투자자의 역할이다. Porter는 올해 초에 발표된 캐나다 통계청의 데이터를 가리키며 단독 주택을 포함하여 캐나다 주택의 상당 부분이 현재 투자자가 소유하고 있음을 보여준다. 2020년 현재 온타리오 주택 주식의 20.2%가 투자자 소유이며, 브리티시 컬럼비아에서는 그 비율이 23.3%였다. 투자로 사용된 단독주택의 비중은 온타리오에서 15%, 브리티시컬럼비아에서 16.5%였다.

투자자 구매자는 "계절적 요인에 덜 영향을 받는다"라고 Porter는 말한다. 이는 앞으로 일반적인 연간 패턴이 더 약해질 수 있음을 의미한다. 12월에 판매가 증가하고 봄에 상대적으로 판매이 감소하는 것이 새로운 정상일 수 있다. 그러나 이는 투자자가 시장에서 성장하는 부분이라고 가정할 수 있다. 이는 StatCan 데이터에서 식별하기 어렵다고 Porter는 지적한다. 이는 통계 기관이 최근에야 관심을 돌린 것이기 때문이다. 비교할 이전 데이터 세트가 없다다. 주택 시장을 추적하는 Scotiabank의 경제학자 Farah Omran은 계절적 패턴이 앞으로 진행될 것과 다를 수 있는 다른 이유를 본다. 그녀는 이메일에서 "잠재적인 비계절적 수요 유발 요인은 이민을 통한 강력한 인구 증가, 주택 시장 침체 동안 계약금을 위해 충분한 저축을 축적한 첫 주택 구매자, 내년에 예상되는 금리 정상화일 수 있다"고 썼다.

그러나 Omran은 패턴을 너무 많이 분해하지 말아야 함도 지적한다. 패턴이 적어도 부분적으로는 여전히 온전하기 때문이다. CREA의 헤드라인 주택 판매 수치는 계절에 따라 조정된다. 즉, 원시 판매 수치가 아니라 계절 패턴의 영향을 없애기 위해 상향 또는 하향 조정된다. 데이터에서 잘못된 결론을 도출하는 것을 방지하기 위해 많은 통계가 이러한 방식으로 조정된다. 예를 들어 CREA가 1월부터 5월까지 주택 판매가 두 배로 증가했다고 보고하면 사람들은 실제로 특정 연도에서 볼 수 있는 전형적인 패턴을 보고 있는데도 주택 시장에 갑작스러운 엄청난 호황이 있다고 결론 내릴 수 있다. 계절에 따라 조정된 숫자는 시장의 기본 패턴을 확인하기 위해 노이즈를 줄이는 방법을 제공한다. Omran은 계절 조정된 수치와 비계절 조정된 수치를 비교하는 차트를 생성했으며 실제로 몇 가지 눈에 띄는 변화가 있기는 하지만 연간 주기는 여전히 존재한다는 것이다.

Omran은 "[비계절 조정 데이터]를 보면 지난 몇 년 동안 전형적인 계절 주기가 여전히 부분적으로 유지되지만 왜곡되었음을 알 수 있다."라고 썼다. 그럼에도 불구하고 최근 몇 년간 계절적 패턴에 변화가 생겼다. 2021년과 2022년에는 주택 시장의 정점이 평소보다 일찍 도래했다. 팬데믹 이전에는 주택 판매가 5월에 최고조에 달했지만 최근에는 3월에 최고조에 달했다. Omran은 그 이유가 해마다 다를 수 있다고 말한다.

“역사적으로 낮은 금리와 그에 따른 시장의 FOMO(손실에 대한 두려움) 에너지 … 게다가 그 시점까지 이어지는 경제성의 침식은 3월 이후 시장이 방향을 틀 수 있는 잠재적인 이유 중 하나다.”라고 Omran은 썼다. 2022년에 시장의 최고점은 "강력한 경제 회복, 믿을 수 없을 정도로 강력한 노동 시장 회복 및 이민 가속화, 널리 예상되는 금리 인상은 말할 것도 없고, 금리 이전에 구매자를 다시 시장으로 몰아넣을 것이다. 그 시점에서 감정 악화와 [우크라이나] 전쟁으로 인한 불확실성 증가, 인플레이션, 훨씬 더 감당할 수 없는 가격, 금리 인상 주기와 결합하여 이르면 3월 초부터 시장이 둔화되었다.”

즉, 이것이 새로운 표준이라는 보장은 없다. 높은 모기지 금리가 적용되는 올해의 주택 시장 반등이 많은 사람들을 놀라게 한 것처럼 내년에도 새로운 놀라움을 가져올 수 있다. 온타리오에 본사를 둔 Butler Mortgage의 Ron Butler는 이메일에서 "급격하게 변화하는 시대는 근본적으로 다른 시장 주기를 만든다."라고 썼다. “2009년부터 2020년까지 캐나다는 11년 동안 매우 낮고 안정적인 모기지 금리를 경험했다. 봄과 가을 부동산 주기는 매우 오랜 기간 동안 확립된 패턴을 따랐다. 코로나19와 2020년 초의 폐쇄는 그 주기를 완전히 방해했다. “전례 없는 집값 상승과 함께 2021년의 거친 재택근무 물결이 다시 그것을 방해했다. 그리고 2022년에는 캐나다 역사상 가장 빠르고 가장 높은 모기지 금리가 다시 정상적인 주기를 방해했다.

"아마도 이러한 비정상적인 시기는 안정적인 모기지 금리 패턴이 나타나고 거친 경제 변동이 가라앉을 때까지 계속될 것이다." 한편 밴쿠버 지역 부동산 중개인이자 저명한 주택 시장 평론가인 Steve Saretsky는 올 봄 주택 시장 반등을 정상으로의 복귀가 이미 일어나고 있다는 신호로 보고 있다. "예, 주택 시장의 주기성은 엄청난 변동성으로 인해 최근 몇 년 동안 중단되었다."라고 STOREYS에 보낸 이메일에서 그는 썼다. “하지만 지금은 좀 더 정상으로 돌아가고 있다고 생각한다. 겨울 시장은 더디었고 봄은 반등했으며 여름으로 접어들면서 수요가 약간 감소하기 시작했다고 생각한다.”

Exploring the GTA Cities with the Highest Property Taxes: An In-Depth Analysis

재산세가 가장 높은 GTA 도시 탐색: 심층 분석

https://www.zoocasa.com/blog/gta-cities-property-tax-rates-may-2023/

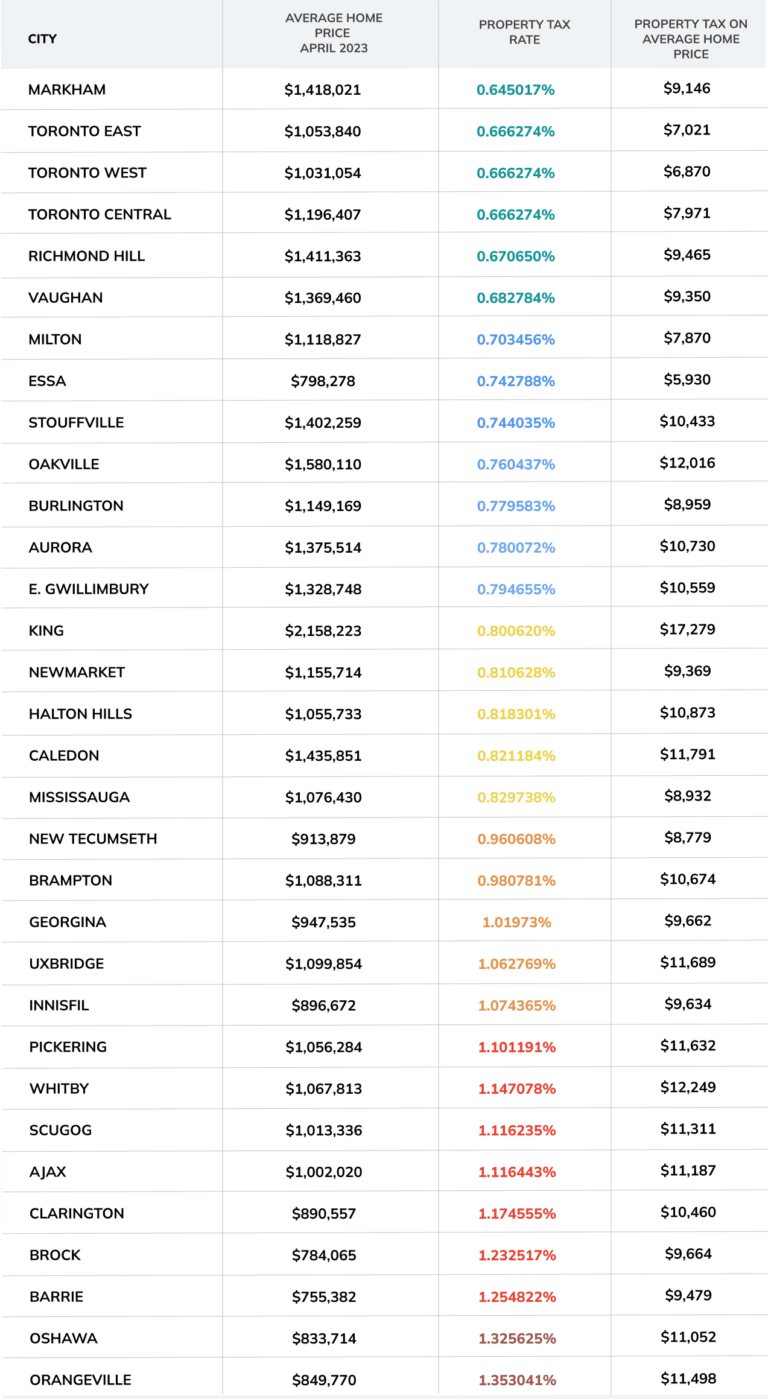

위치는 주택 구매를 고려할 때 가장 큰 영향을 미치는 요소 중 하나다. 위치를 매력적으로 만드는 요소 중 하나는 접근성, 인근 편의 시설 및 낮은 재산세일 수 있다. 재산세는 도시마다 다르며 교통, 인프라, 유지 관리 및 공원 서비스와 같은 지역 사회의 다양한 서비스 비용을 충당하기 위해 개별 지자체에서 설정한다. 재산세율이 높거나 낮은 지역을 이해하면 선택한 위치가 장기적으로 예산에 맞는지 확인하는 데 도움이 될 수 있다. 광역토론토 지역에서 재산세가 어떻게 다른지 알아보기 위해 32개 도시에서 시 세율과 평균 주택 가격을 기준으로 평균 납부세액을 계산했다.

일반적으로 평균 주택 가격이 높은 지자체는 재산세율이 낮고 평균 주택 가격이 저렴한 지자체는 재산세율이 높다. 예를 들어, Markham은 재산세율이 0.645017%로 가장 낮다. 즉, 주택 소유자는 평균 가격이 $1,418,021인 주택에 대해 $9,146를 지불해야 한다. Toronto East, Toronto West 및 Toronto Central은 모두 재산세율이 0.666274%이며, Toronto West는 평균 집값이 $1,031,054인데도 불구하고 재산세가 $6,870로 목록에서 두 번째로 낮다.

Oakville, Richmond Hill 및 Stouffville은 모두 평균 주택 가격이 $1,400,000 이상이지만 0.6%에서 0.8% 범위의 상당히 낮은 재산세율을 자랑한다. 목록에서 가장 높은 평균 주택 가격이 $2,158,223인 King은 재산세율이 대부분의 GTA 도시보다 낮은 0.80062%이지만 높은 평균 가격으로 인해 주택 소유자는 평균 $17,279를 지불할 것으로 예상할 수 있다

GTA의 나머지 지역보다 평균 집값이 수천 달러 낮음에도 불구하고 토론토 서부와 북부 지역의 재산세율은 1%에 가깝거나 그 이상이다. Orangeville의 주택 소유자는 1.353041%의 가장 높은 재산세율을 가지고 있으며 평균 가격이 $849,770인 주택에 대해 세금으로 $11,498를 지불할 것으로 예상할 수 있다. Orangeville의 평균 주택 가격은 Markham보다 거의 $500,000 저렴하지만 여전히 재산세 청구서가 더 크다는 점은 주목할 가치가 있다.

오샤와는 1.325625%의 세율로 두 번째로 높은 세율을 가지고 있으며 주택 소유자는 평균 가격 $833,714에 대해 $11,052를 지불하고 있다. 모든 Durham 지역 지자체는 세율이 1% 이상이며 Brock과 Clarington이 각각 1.232517%와 1.174555%의 세율로 Oshawa 다음으로 선두를 달리고 있다.

The Bank of Canada’s Interest Rate Pause: Assessing Real Estate Prices Since Last Year’s Hikes

캐나다 은행의 금리 일시 중지: 작년 인상 이후 부동산 가격 평가

https://www.zoocasa.com/blog/rate-increases-across-canada-may-2023/

2022년 내내 캐나다 부동산 시장의 지배적인 이야기는 금리 상승의 영향이었다. 대출 금리는 2월에 0.5%에 불과했지만 캐나다 은행이 연중 6차례 인상한 후 결국 4.25%로 상승했다. 2023년 1월에 4.5%로 추가 인상되었지만 은행은 그 이후로 안정을 유지했다. 요금이 변경되었으므로 가격도 변경되었다. 올해 초 기록적인 최고 가격은 금리 인상의 영향을 받았지만 2023년이 지나면서 금리 인상은 천천히 다시 오르기 시작했다. 요금 인상이 시작된 이후 가격이 어떻게 변했는지 알아보기 위해 GTA뿐만 아니라 캐나다 전역의 주요 주 및 도시에 대한 데이터를 분석했다.

캐나다 전역의 일부 주요 도시를 살펴보면 또 다른 관점을 얻을 수 있다. CREA(Canadian Real Estate Association)에서 제공한 데이터를 사용하여 캐나다 전역의 일부 주요 도시를 보다 심층적으로 살펴보고 가격이 해당 지역의 숫자를 반영하는지 확인했다. 온타리오는 가장 큰 타격을 입었고, 가장 큰 하락세를 보인 상위 5개 도시가 모두 온타리오 주에 속해 있다. 가장 큰 하락폭은 토론토와 해밀턴–벌링턴에서 각각 $189,300 및 $191,900 하락했다. 런던–세인트. Thomas는 $166,400 하락한 $654,100로 21.51%의 가장 큰 비율 하락을 기록했다. 앨버타가 상대적으로 안정세를 유지하고 있음에도 불구하고 캘거리의 인기 증가와 보다 저렴한 주택 가격이 도시의 가격 상승에 기여했다. 집값은 2022년 2월 이후로 15,100달러 올랐고, 캐나다에서 가장 저렴한 도시 중 하나인 세인트 존스는 10,600달러의 가격 인상을 느꼈다.

온타리오는 전국적으로 가장 큰 침체기를 겪었기 때문에 토론토 지역 부동산 위원회(TRREB)에서 제공한 데이터를 사용하여 GTA의 주요 시장을 면밀히 살펴보았다.

GTA의 모든 도시는 어떤 형태로든 가격이 하락했다. Markham은 $15,243 감소로 영향을 가장 적게 받았고 $1,418,021로 1.06% 하락했다. $100,000 이상 하락하지 않은 유일한 다른 도시는 평균 가격이 $98,194 하락한 토론토였다. Ajax, Brampton, Essa 및 Brock의 4개 도시에서 $200,000 이상 하락했으며 Brock이 가장 큰 타격을 받았다. 도시의 가격은 $273,350 하락하여 25.85% 하락했다. 요금 인상이 시작된 이후 하락에도 불구하고 토론토에서 2023년 동안 가격은 다시 상승했다. 집값은 3월부터 4월까지 매달 4%씩 올랐다. 시장이 안정되고 구매자와 판매자가 영향에 적응함에 따라 더 많은 주택이 이사하기 시작했으며 공급 부족은 수요가 공급을 초과하여 주택 가격이 꾸준히 상승한다는 것을 의미한다.

'최신 뉴스' 카테고리의 다른 글

| 6월 둘째 주 부동산/모기지 소식_모두가 기다리는 이자율 인하는, 갈수록 멀어지고 있는 상황. (0) | 2023.06.16 |

|---|---|

| 6월 첫째 주 부동산/모기지 소식_계속해서 상승하는 주택가격, 하지만 변화의 낌새도 보이는 모습입니다. (0) | 2023.06.05 |

| 5월 넷째 주 부동산/모기지 소식_바이어의 55%는 단독주택 구입을 원한다. (1) | 2023.05.26 |

| 5월 셋째 주부동산/모기지 소식_콘도 VS 단독주택, 어떤 유형의 주택이 더 가치가 높을까? (1) | 2023.05.25 |

| 4월 부동산 거래현황_토론토 부동산 협회 제공자료 분석. (0) | 2023.05.24 |