이번 주는 업데이트가 많이 늦었네요~

얼마전에 구입한 집의 레노베이션을 3주 전에 시작했는데,

이제야 데몰리션과 전기와 배관 작업이 어느 정도 정리되었습니다.

비용도 좀 절약할 겸,

리얼터라면 잘 알아야 할 집에 대한 속속 들이는 배우는 과외현장으로 사용하고 있습니다만…

예상외로 일들이 많네요~

오래된 배관이 터지기도 하고, 과부하가 걸린 전기선도 발견되고,

오래되어 건조해진 벽이 무너져 내리고 등등…

여기에 하루에도 몇 번씩 추가 자재들을 구입해야 하는데,

대부분의 일들을 조직적으로 계획한 대로 처리하는데 익숙한 저에게는 인정하기도 쉽지 않았습니다.

아직 절반도 완료되지 못한 레노베이션이지만,

공사의 시작부터 함께하면서, 집의 구조와 레노베이션에 대해서 빠삭해지고 있네요~

물론 정말 하루 24시간이 부족한 것 상황입니다만…

이런 제 개인적인 상황 속에서,

토론토 주택시장은 가을 시장을 맞아 평균가격은 소폭 상승했습니다.

하지만 판매량은 소폭 하락하면서,

전체적인 하락 추세 속에서 가을 성수기로 인해서 살짝 반짝하는 모양세를 보여주고 있는 모습입니다.

날씨가 많이 쌀쌀해 졌네요~

무엇보다 건강한 한 주 되시길 소망합니다.

감사합니다.

CREA reports home sales in typically busy September continued to slow

CREA는 일반적으로 바쁜 9월의 주택 판매가 계속해서 둔화되었다고 보고.

캐나다 부동산 협회(CREA)는 캐나다의 주택 시장이 9월에도 계속해서 둔화했다고 밝혔다. 협회는 금요일 9월 판매가 8월에 비해 3.9% 감소했다고 밝혔다. 1년 전과 비교할 때 9월 주택 판매는 32.2% 감소했으며 팬데믹 이전 10년 평균보다 약 12% 감소했다. Dominion Lending Centres의 수석 이코노미스트인 Sherry Cooper는 투자자들에게 보낸 메모에서 "주택 판매는 둔화했지만 새로운 목록도 생겨서 가격 하락은 우리가 예상했던 것보다 더 약하다"고 썼다. "대부분의 판매자가 많은 주택 자산과 낮은 모기지 이자율을 가지고 있기 때문에 고통받는 판매를 거의 본 적이 없다. 더욱이 임대료가 치솟으면서 대부분의 잠재적인 다운사이저는 그러한 거래를 하고 싶어하지 않는다.

BMO Capital Markets의 수석 이코노미스트인 Robert Kavcic은 지금의 상황이 "시장의 교착 상태"를 야기하고 있다고 말했다. 그는 투자자들에게 보낸 메모에서 "구매자들은 연초 가격에 대한 자격이나 여유가 없으며 어쨌든 떨어지는 칼날을 잡고 싶지 않을 것"이라고 말했다. "그러나 판매자는 더 나은 시장 조건을 유지하거나 투자자의 경우 임대 시장에 유닛을 넣을 수 있다. 다시 말해, 시장이 현재 정리되지 않고 있기 때문에 거래량이 부족하다." 그는 시장 균형이 완만하지만 부동산의 강제 매각이나 덤핑은 없다고 언급했으며, 새로 상장된 주택의 수가 2018년 대비 0.8% 감소했다는 사실을 강조한다.

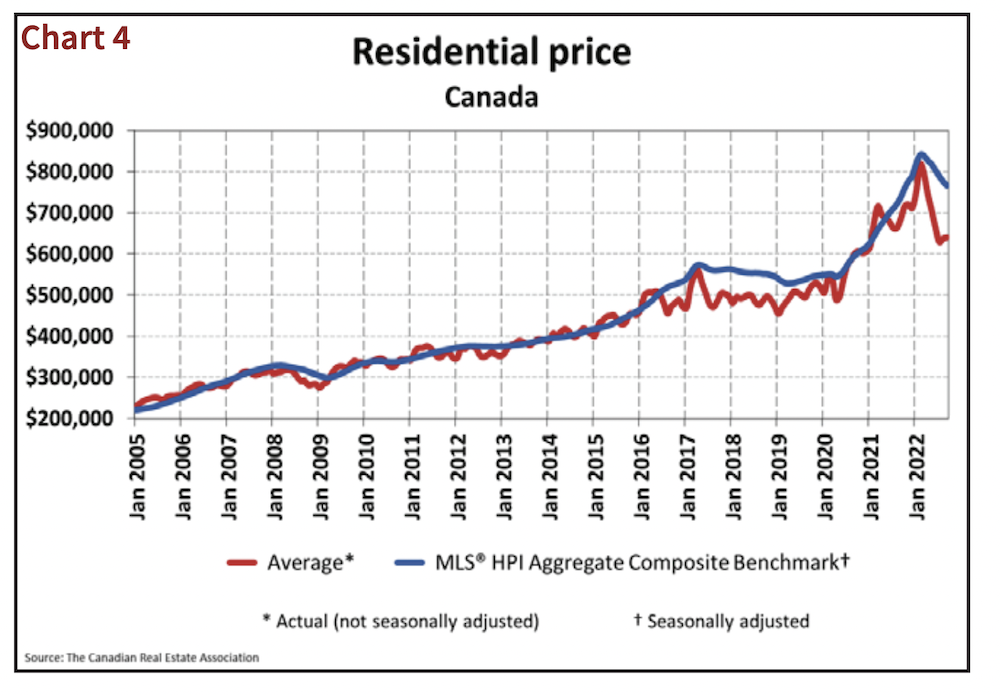

TD 이코노믹스의 제임스 올랜도 선임 이코노미스트는 투자자들에게 보낸 메모에서 "상장 목록이 3개월 연속 하락해 경기 둔화와 금리 인상이 아직 의미 있는 공급 증가를 가져오지 않았음을 시사한다"고 말했다. "어쨌든, 부드러운 가격 조건은 잠재적인 판매자를 옆에서 지켜보고 있다." 9월 실제 전국 평균 주택 가격은 64만479달러로 지난해 같은 달에 비해 6.6% 하락했다.

CREA는 캐나다에서 가장 활발하고 비싼 주택 시장인 광역 밴쿠버와 광역 토론토 지역을 제외하면 전국 평균 가격에서 117,000달러 이상을 인하한다고 말했다. 계절 조정 기준으로 전국 평균 주택 가격은 총 $650,172로 8월보다 1.2% 하락했다.

캐나다 중앙은행(Bank of Canada)이 정책 금리를 더욱 인상할 것으로 예상됨에 따라 올랜도는 추가 가격 압력을 예상하고 2022년 초에서 2023년 사이 평균 주택 가격이 22% 하락할 것으로 예상했다. 한편, Kavcic은 "Bank of Canada가 추가로 긴축되면서 모기지 이자율이 5% 이상으로 상승할 것으로 예상됨에 따라 이러한 하락세는 내년에도 계속될 것이며 더 나은 시장 조건을 유지하는 사람은 누구나 행운이 필요할 것이라고 말했다."

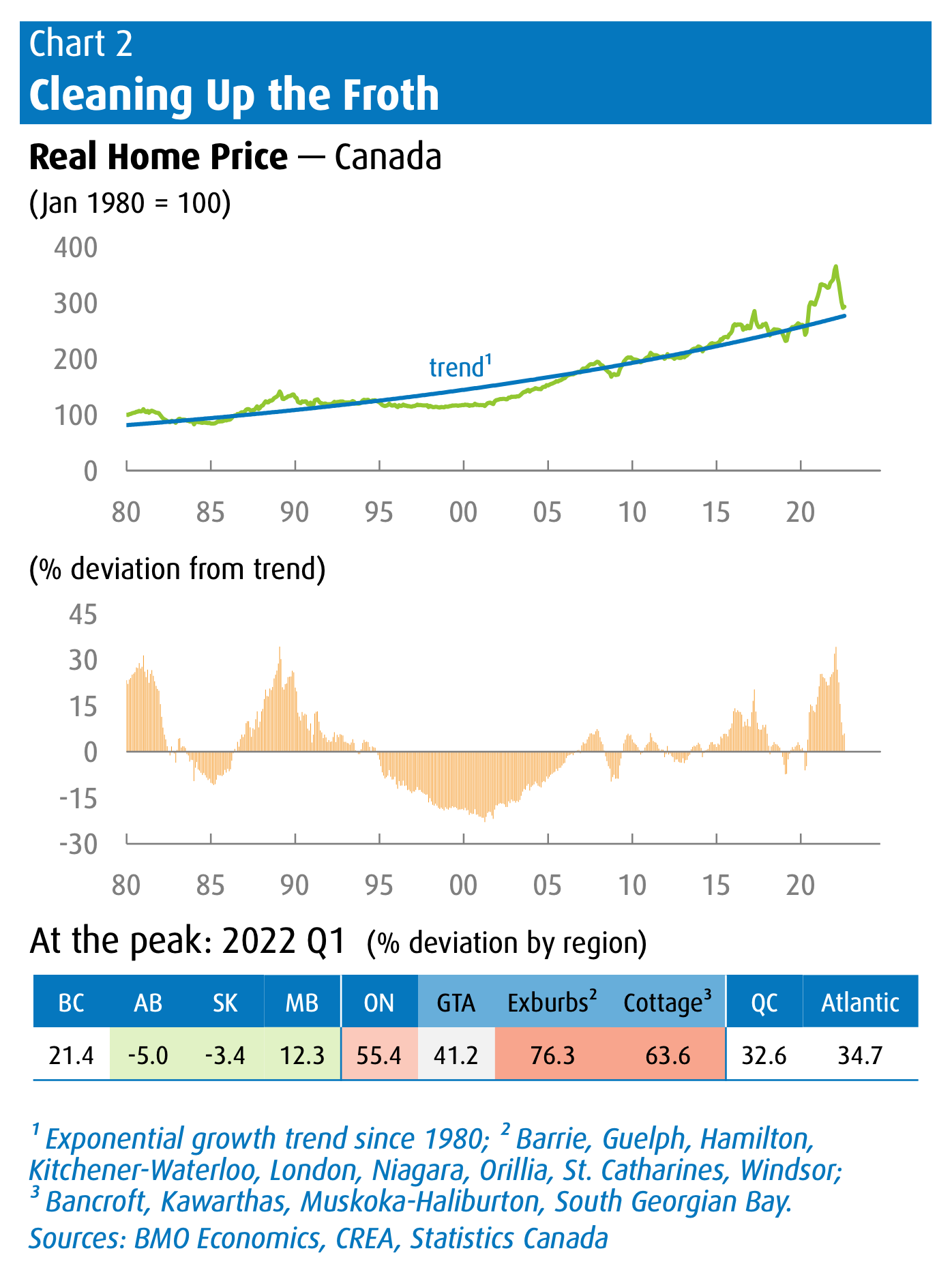

Canadian Real Estate Markets Up To 76% Overvalued, Correction Through 2023: BMO

캐나다 부동산 시장 최대 76% 과대 평가, 2023년까지 수정: BMO

캐나다 부동산 가격이 폭락하고 있지만 거품이 가라앉기까지는 갈 길이 멀다. BMO는 지난 주말 투자자들에게 주택 가격이 2022년 1분기에 최대 76%까지 추세에서 벗어났다고 경고했다. 주택 가격은 역사적으로 실질 임금 상승률과 이자율에 약간의 프리미엄만 추가했을 뿐이다. 그러나 캐나다는 현재 지난 40년 동안 가장 큰 편차를 보이고 있다. 은행은 2023년까지 상당한 조정을 예상하고 있다.

캐나다 부동산은 추세에서 비정상적으로 이탈하여 이것이 거품임을 분명히 했다. BMO는 1980년 이후 주택 가격이 실질 기준으로 연간 3% 상승했다고 추정한다. 은행은 이것이 대략적으로 실질(인플레이션 조정) 임금 상승률과 이자율을 반영한다고 말한다. 하지만 최근에 변경되었는데, 은행은 투자자들에게 지난 2년 동안 주택 가격이 추세보다 38% 상승했다고 밝혔다. 가격은 지난 2년 동안 3분의 1 이상 급등하여 기준선을 훨씬 넘어섰다. 추세에서 벗어나는 것은 과대평가로 더 잘 알려져 있으며 너무 오래 머물지 않는 경향이 있다. 캐나다는 적어도 지난 40년 동안 이러한 추세보다 큰 격차를 본 적이 없다.

은행은 일부 예외를 제외하고는 대부분의 국가에서 거품이 많은 이익을 보았다고 경고한다. 그러나 온타리오주는 2022년 1분기 현재 주택 가격이 추세보다 55.4% 더 높아 극단적인 모습을 보였다. 남부 온타리오에서는 더 나쁘다. 토론토(+41%)와 그 외 지역(1~2시간 거리)이 76.3 상승했다. "토론토 가격이 추세보다 41% 높은 반면, 토론토 이외의 지역(토론토에서 1-2시간 거리에 있는 시장 사용)은 70% 이상 앞서 있었다."라고 은행은 경고한다. 캐나다 대서양(+34.7%), 퀘벡(+32.6%), BC(+21.4%)를 포함한 다른 지역도 가파른 추세 편차를 보인다. 다만 모든 지방이 이러한 급격한 과대평가를 겪고 있는 것은 아니다. 매니토바(+12.3%), 서스캐처원(-3.4%), 앨버타(-5.0%)는 모두 상대적으로 작은 상승세를 보였거나 마지막 두 곳의 경우 하락했다. 결과적으로 수정할 것이 거의 없다.

최근에 이것을 눈치채지 못한 사람을 찾기는 어렵지만 캐나다 부동산 가격은 상상할 수 없을 정도로 떨어지고 있다. 주택 가격은 2월 고점 대비 8% 하락했으며 많은 지역 시장이 더 하락했다. BMO는 투자자들에게 “캐나다 주택의 가격 조정이 잘 진행되고 있으며 많은 지역 시장이 이미 쉽게 20% 하락했다. 시장이 차입 비용의 급격한 증가를 흡수하고 더 광범위한 경기 침체가 이전에 격렬했던 수요에 부담을 주기 때문에 조정이 2023년 대부분까지 계속될 것으로 예상한다.”

National Home Prices Fall Nearly 7% in September, Down Over $170K From Peak

전국 주택 가격은 9월에 거의 7% 하락하여 최고점에서 $170K 이상 하락

https://storeys.com/national-home-prices-fall-crea-september-2022/

캐나다 부동산 시장은 9월 수치가 월간 및 연간 기준으로 추가 하락을 보여줌에 따라 더 높은 금리의 영향과 계속 씨름하고 있다. 캐나다 부동산 협회(Canadian Real Estate Association)의 최신 데이터에 따르면 지난달 총 34,989채의 주택이 판매되어 작년 활동에 비해 -32.2%, 8월에 비해 -3.9% 감소했다. 이는 7개월 연속 월간 거래 감소이며 연중 이맘때 일반적으로 볼 수 있는 가을과의 편차를 반영한다.

전체 지역 시장의 60%에서 판매 둔화가 나타났으며 광역 밴쿠버, 캘거리, 광역 토론토 및 몬트리올에서 가장 큰 하락세를 보였다. 활동은 이 달의 팬데믹 이전 평균보다 12% 낮은 수준을 유지하고 있다. 이는 평균 $640,479로 매년 -6.6%, 8월보다 -1.2% 하락한 가격에 반영되고 있다. 그러나 전국 협회는 이러한 가치 하락이 주택 가격 지수 대신에 실제로 줄어들고 있다고 지적한다. 전월 대비 -1.4% 하락한 반면, 이는 8월에 기록된 -1.6% 하락보다 낮은 수준입니다. 전년 대비 지수는 3.3% 상승했다.

2월 고점 대비 평균 가격은 17만6241달러(-21.5%), 매출은 39.8% 하락했다. 판매자들은 또한 67,296채의 주택이 매물로 나와 지난달보다 0.8% 감소한 오늘날의 침체된 시장 환경에 참여하는 것을 주저하는 것으로 보인다. CREA의 Jill Oudill 회장은 구매 조건이 여전히 빡빡하고 판매자에게 유리하기 때문에 이는 이상한 이분법으로 진행되고 있다고 말한다.

이는 일반적으로 판매가 둔화될 때 발생하는 것과 반대이다. 그녀는 "9월은 판매 활동이 부진한 또 다른 달이었지만, 많은 판매자들이 대기 게임을 하기로 결정했기 때문에 시장은 균형 잡힌 시장 영역에서 더 좁은 편에 서 있다."라고 말했다. “역사적 전례가 많지 않은 흥미로운 역동성을 만들어내고 있는 가운데, 지난해 시장이 많이 변했고, 차입금 인상에 대한 조정은 여전히 진행 중”이라고 말했다.

시장의 구매자 경쟁 수준을 측정하는 지표인 신규 상장 대비 판매 비율은 8월 53.6%에서 52%로 완화되어 국가적 관점에서 상대적으로 균형 잡힌 시장을 나타내고 있는 것으로 보인다. CREA는 이 비율이 6월과 7월과 비슷하며 장기 평균인 55.1%보다 약간 낮다고 밝혔다. 9월에 매출이 감소하고 신규 매물이 소폭 변동하면서 신규 매물 대비 매물 비율은 8월의 53.6%에서 52%로 낮아졌다. 2022년 9월 전국 신규 매물 대비 판매 비율은 6월과 7월과 비슷한 수준으로 회복되었으며 장기 평균인 55.1%보다 약간 낮다. 판매 가능한 모든 주택을 완전히 매각하는 데 걸리는 시간으로 측정한 전체 재고는 3.7개월이다. 이는 8월의 3.5개월에서 증가한 수치이지만 시장 공급이 얼마나 타이트한지를 반영하는 장기 평균인 5개월보다 훨씬 낮은 수준이다.

9월의 부드러운 마감은 지난 달 캐나다 은행(Bank of Canada)의 금리 인상의 직접적인 결과라고 CREA의 선임 이코노미스트는 말한다. Shaun Cathcart는 "최근까지 높은 차입 비용은 고정 금리 공간에 불균형적으로 영향을 미쳤으며 구매자는 변동 금리 모기지를 이용하면 더 쉽게 자격을 얻을 수 있었다."라고 말했다. “기억해야 할 중요한 점은 많은 사람들이 주택 검색 계획을 다시 그리기 시작해야 하는 동안 구매자와 판매자가 서로를 느끼기 위해 노력하는 빠른 조정 기간에 있다는 것이다. 따라서 재판매 시장은 아직 한동안 조용한 편에 있을 수 있으며, 그 이면에는 임대 시장에 더 많은 압력이 가해질 수 있다.”

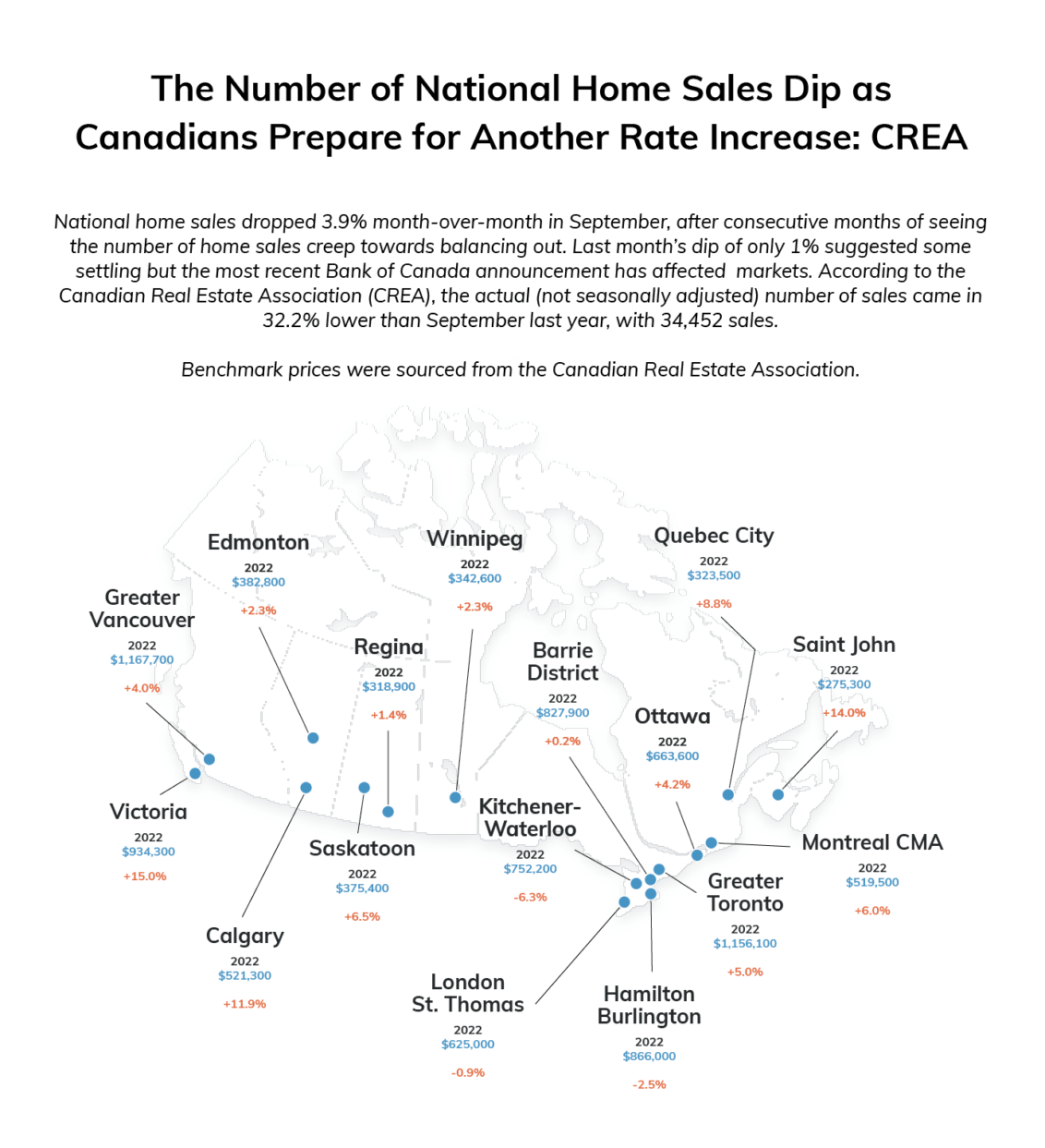

The Number of National Home Sales Dip as Canadians Prepare for Another Rate Increase: CREA

캐나다인이 또 다른 금리 인상을 준비함에 따라 전국 주택 판매 감소 수: CREA

https://www.zoocasa.com/blog/crea-september-2022/

이전 달과 마찬가지로 9월에는 2021년 9월에 비해 주택 거래가 더 적었지만 판매는 5월부터 8월까지 경험한 것보다 더 느리게 감소하고 있다. 캐나다부동산협회(CREA)에 따르면 현재 시장은 과거의 선례와 달라 과거와 비교하기 어렵다. 9월 전국 주택 판매는 전월 대비 3.9% 하락했으며, 몇 달 연속 주택 판매가 균형을 향해 움직이고 있다. 지난달 1% 하락은 어느 정도 안정을 시사했지만 가장 최근의 Bank of Canada 발표는 시장에 영향을 미쳤다. CREA 데이터에 따르면 실제(계절 조정되지 않은) 판매 수는 34,452개의 판매로 작년 9월보다 32.2% 감소했다.

지역 시장의 60%가 거래량 감소를 보이는 등 전반적으로 전반적으로 하락세를 보였으나, 토론토 광역권(GTA), 광역 밴쿠버, 캘거리 및 몬트리올을 포함한 일부 주요 캐나다 시장에 의해 전국 판매량이 감소했다. GTA 시장은 전월 대비 9.9% 크게 하락한 반면 몬트리올은 6.2% 하락했다. 광역 밴쿠버와 캘거리는 각각 4.6%와 4% 하락했다. “기억해야 할 중요한 점은 많은 사람들이 자신의 주택 찾기 계획을 처음부터 다시 시작해야 하는 동안 구매자와 판매자가 서로를 느끼기 위해 노력하는 빠른 조정 기간에 있다는 것이다. 따라서 재판매 시장은 아직 한동안 잠잠한 상태로 남아있을 수 있으며, 그 이면은 임대 시장에 더 큰 압박이 될 것입니다."라고 CREA의 수석 이코노미스트인 Shaun Cathcart가 설명한다.

올해 초 구매자는 1.7개월이라는 역사적으로 낮은 재고를 탐색했다. 개선이 계속되고 더 많은 주택이 시장에 진입하고 있지만, 현재 평균은 3.7개월의 재고로, 5개월이라는 역사적 지표에서 여전히 낮은 수준이다. 우리가 경험하고 있는 가장 중요한 주제 중 하나는 움직임이 없다는 것이다. 일부 구매자는 차입 비용이 증가함에 따라 시장이 어떻게 변화하는지에 대해 흥미를 느끼면서 여전히 방관하고 있다. 최근에는 판매자들도 시장을 기다리기를 선택하고 있다. 신규 상장 주택 수는 7월과 8월에 각각 6.1%와 4.9% 감소한 데 이어 0.8% 더 떨어졌다.

실제(계절 조정되지 않은) 전국 평균 주택 가격은 9월에 $640,479로 전년 대비 6.6% 하락했다. 최근 월간 하락의 대부분은 온타리오주에서 나타났지만 런던과 세인트 토마스, 오크빌-밀턴과 같은 일부 지역에서는 가격이 상승했다. 런던의 경우 8월보다 0.3% 오른 벤치마크 가격인 $625,000, Oakville-Milton의 경우 전월 대비 1.3% 증가한 $1,329,400다. 에드먼턴과 위니펙의 가격은 각각 1.6%와 1.1% 하락하여 고점에서 하락한 반면, 캘거리, 레지나, 새스커툰은 가격이 횡보하는 모습을 보였다.

National Average Rent Surpassed the $2K Mark in September: Report

9월 전국 평균 임대료가 2,000달러를 넘어섰다

https://storeys.com/national-average-rents-surpassed-2000-september-report/

캐나다에서는 9월 전국 평균이 2019년 최고치를 100달러 초과하여 임대료가 계속 상승하고 있다. 이것은 Rentals.ca와 Bullpen Research & Consulting의 새로운 전국 임대료 보고서에 따르면 모든 부동산 유형의 평균 임대료가 9월에 $2,043로 연간 15.4%, 월간 4.3% 증가했다.

Bullpen Research & Consulting의 사장인 Ben Myers는 "8월부터 9월까지 평균 요구 임대료가 4.3% 증가한 것은 Rentals.ca와 Bullpen Consulting이 2018년에 이 보고서를 발표하기 시작한 이후 가장 큰 월간 인상이다"라고 말했다. "지속적인 금리 인상, 소유 주택 가격 하락, 팬데믹 이후 선호도 변화로 임대 수요가 크게 증가했다." 그러나 보고서는 "데이터가 약간 왜곡되어 있다"고 지적한다. 9월에 리스팅의 평균 단위 크기는 2021년의 868평방피트와 비교하여 963평방피트였으며 더 큰 단위는 더 높은 임대료로 해석되는 경향이 있다. 또한, 새로운 목적으로 지어진 임대 아파트는 시장에 더 높은 가격의 공급을 추가했다.

그러나 편향되든 그렇지 않든, 전국의 임대 시장은 그 어느 때보다 뜨겁다. 지방 기준으로 브리티시 컬럼비아는 9월 평균 임대료가 $2,682로 가장 높았다. 그 가격은 매년 31.2% 상승했다. Nova Scotia는 9월에 2,453달러로 전년 대비 35.5% 상승한 두 번째로 높은 주정부 임대료를 기록했으며 온타리오주는 18.4% 상승한 2,451달러로 뒤를 이었다. 시에서 밴쿠버와 토론토는 7월과 8월의 순위와 동일한 방식으로 9월 전국 임대료 순위에서 1위를 차지했다.

현재 전국, 도 및 시립 임대 시장은 금리 인상과 주택 구매 부문의 수요 감소에 영향을 받고 있지만 수평선에 약간의 안도감이 있다. 주택 소유 침체는 잠재적인 판매자가 대신 부동산을 임대하도록 촉구하고 있다. 따라서 보고서는 "9월에 Rentals.ca에 등록된 총 수는 Rentals.ca와 Bullpen Consulting이 2018년 10월에 이 보고서를 시작한 이후로 가장 많았다"고 말한다.

Home Prices are Down but Interest Rates are Up. What is the Impact on Buying Power?

주택 가격은 하락했지만 금리는 상승했다. 구매력에 미치는 영향은 무엇일까?

https://www.zoocasa.com/blog/impact-on-buying-power/

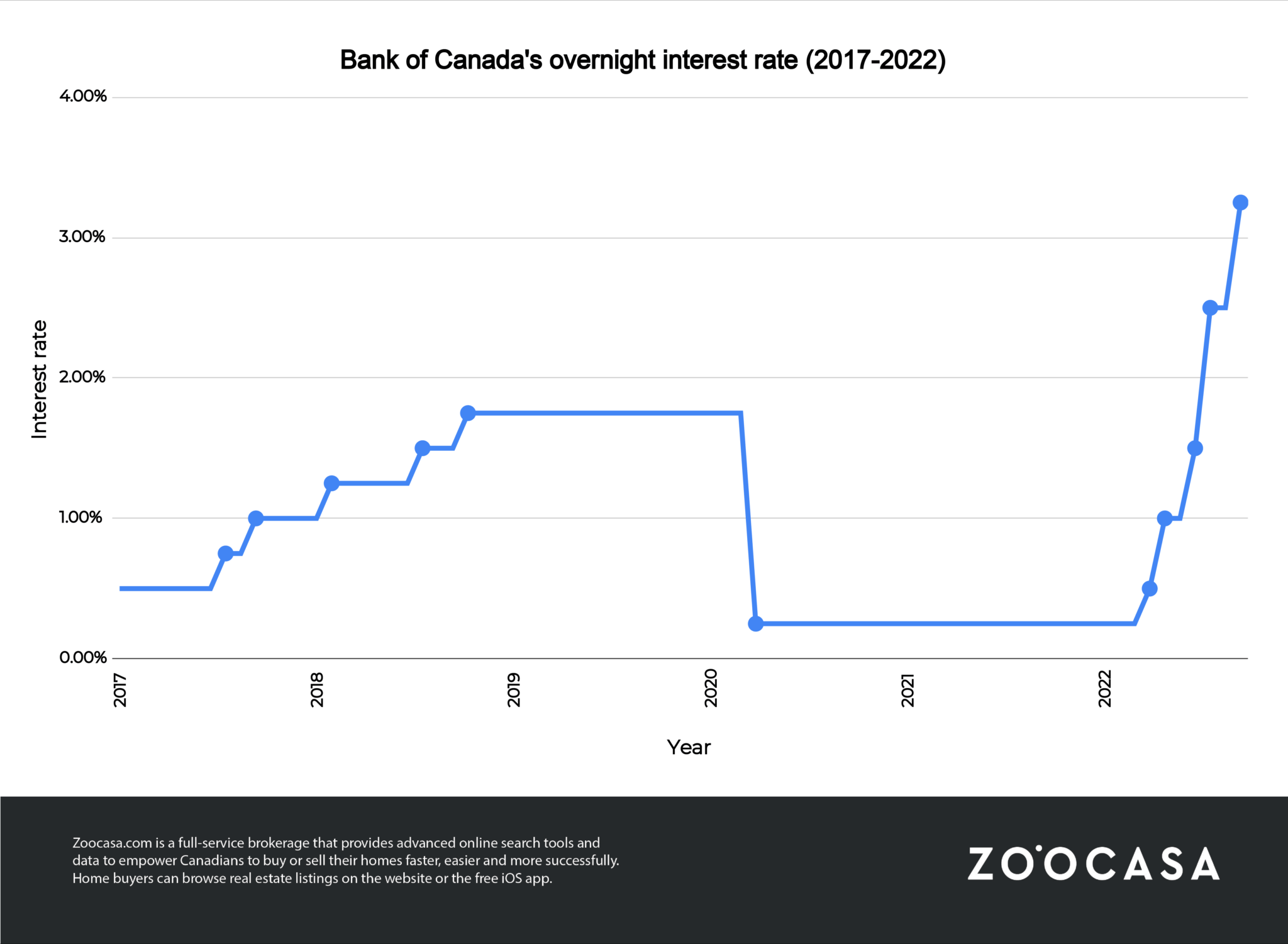

캐나다의 집값은 떨어지고 있지만 대출 비용은 눈덩이처럼 불어나고 있다. 캐나다 중앙은행(Bank of Canada)이 시작한 인플레이션 조정으로 현재까지 5번의 금리 인상이 이루어졌으며 다음 발표는 이달 말에 예정되어 있다. 이러한 이자율이 전국의 많은 도시에서 주택 가격에 하향 압력을 가하고 있지만, 대출 비용이 증가한다는 것은 스트레스 테스트를 받았을 때 캐나다인이 더 적은 금액을 받을 자격이 있음을 의미한다. 일부 잠재 구매자는 주택 가격이 또 X% 하락할 때 시장에 진입하려고 하고 있지만 계속되는 금리인상으로 원하는 시점에 진입하지 못할 가능성이 높아지고 있다.

구매자가 모기지를 받기를 원할 때 대출 기관은 구매자를 "스트레스 테스트"한다. 이 프로세스는 갱신 시 이자율이 상승하더라도 구매자가 빌린 금액을 감당할 수 있도록 한다. 변동 모기지의 경우 월 지불액이 변동할 경우 최고조에 이를 감당할 수 있도록 하기 위한 것이다. 귀하의 적격 이자율을 결정하기 위해 대출 기관은 현재 이자율에 2%를 더한 금액에 대해 스트레스 테스트를 할 것이다. 오늘날 평균 고정 금리는 대출 기관에 따라 대략 5~6.14%이다.

부동산 업계는 스트레스 테스트의 규제 기관인 OFSI에 절차를 변경하고 구매자에게 더 많은 구매력을 제공하기 위해 모기지 자격 규칙을 완화할 것을 요구하고 있다. 그러나 스트레스 테스트가 변경된다는 소식은 없었지만 프로세스의 다음 검토는 12월로 예정되어 있다.

이것은 마치 닭과 달걀의 시나리오처럼 느껴질 수 있다. 구매자는 주택 가격이 하락함에 따라 주택 구입가가 증가하기를 바라고 있지만, 우리는 여전히 이자율이 상승할 것으로 기대하고 있다. 일반적으로 스트레스 테스트가 1% 증가할 때마다 구매자는 모기지 융자 자격이 약 10% 감소한다. 그렇다면 이 모든 것이 당신이 감당할 수 있는 것에 대해 무엇을 의미할까? Ratehub.ca의 모기지 경제성 계산기에 따르면 연간 가계 소득이 $100,000이고 25년에 걸쳐 고정 이자율 5%가 상각되는 경우 10%의 계약금과 재산세가 약 $416,000라고 가정할 때 자격이 된다. 연간 $5,000. 이자율이 0.5% 더 오르면 귀하의 경제성은 약 $390,000까지 떨어질 것이다.

이전 예를 바탕으로 주택 가격이 $416,000이고 이자율이 1% 상승하면 $416,000 주택의 구매 가격은 같은 기간에 9.9% 하락해야 여전히 저렴하다. 시장의 현실은 구매하기에 "적절한" 시기는 결코 없다는 것이다. 그러나 자신을 준비하고 경제성을 극대화하기 위해 취할 수 있는 조치는 있다.

- 모기지 사전 승인 확보: 향후 4개월 이내에 구매를 고려하고 있다면 금리가 다시 오르기 전에 사전 승인을 확보하라. 무료이며 빠르며 최대한 준비할 수 있다.

- 변동금리 모기지 고려: 귀하의 예산이 어느 정도 유연성을 허용한다면 변동금리는 이 금리가 약간 더 낮은 경향이 있기 때문에 장기적으로 돈을 절약하는 데 도움이 될 수 있다. 현재 변동금리 자격을 갖추는 것이 점점 더 어려워지고 있지만 모든 옵션을 가장 잘 이해하기 위해 대출 기관에 문의하라. 또한 고정 월별 지불 옵션으로 변동 요금을 협상하여 가계 지출과의 일관성을 높일 수도 있다.

- 기존 부채 상환: 부채 상환 비율이 전반적인 구매력에 영향을 미치는 경우 부채 상환을 신속하게 처리할 재정 계획을 수립할 적기일 수 있다.

- 더 큰 계약금을 위해 저축: 주택에 더 많이 저축할수록 모기지 대출 자격이 줄어든다. 부채 상환 비율에 변동의 여지가 있는 경우 주택 담보 대출 한도 또는 다른 유형의 신용을 사용하여 계약금을 극대화할 수 있다.

Real estate agents caught on hidden camera facilitating mortgage fraud for a fee

부동산 중개인이 몰래 카메라에 적발되어, 수수료를 받고 모기지 사기를 조장.

https://www.cbc.ca/news/business/marketplace-mortgage-fraud-1.6614132

이자율이 상승함에 따라 모기지 자격이 구매자에게 점점 더 어려워지고 있지만 일부 부동산 중개인이 판매를 중단하지는 않았다. CBC Marketplace의 비밀 조사에서 수수료를 받고 모기지 사기를 조장하는 부동산 중개인, 모기지 중개인 및 은행 직원의 일부 네트워크가 노출되었다. 이러한 정보는 몰래 카메라 오퍼링에 녹화되어 구매자에게 가짜 고용, 급여, 세금 신고서를 보여주는 조작된 문서를 연결하여 구매자가 다른 방법으로는 받을 수 없는 대출을 받을 수 있도록 한다.

수익성이 좋은 사업입니다. 부동산 중개인은 팀이 조작된 모기지 신청서에 대해 모기지 금액의 1%를 청구한다고 말한다. 이것은 판매가 완료되면 얻을 수 있는 다른 커미션에 추가된다. 캐나다의 평균 판매 가격인 $640,479 주택을 판매할 때 부동산 중개인은 일반적으로 수수료로 $16,000 ~ $32,000를 받는 반면 모기지 에이전트는 대출 기관으로부터 수수료로 $2,550 이상을 벌 수 있다. 일부 소비자는 이러한 사기 행위를 적극적으로 찾아 가담하지만 일부 부동산 중개인도 무의식적으로 구매자를 이용하고 있다는 사실을 마켓플레이스는 알게 되었다.

신규 이민자들은 주택 구입 과정을 완전히 이해하지 못할 수 있으므로 특히 위험하다. 새로운 캐나다인은 캐나다의 고용 및 신용 기록이 제한적일 가능성이 더 높기 때문에 캐나다의 큰 은행 중 한 곳에서 즉시 모기지 자격을 얻을 가능성이 적다. 법률 및 금융 범죄 전문가들은 Marketplace가 적발한 내용이 온타리오주 부동산 및 비즈니스 중개인법과 모기지 중개업자, 대출 기관 및 관리자법에 따라 불법이라고 말한다. 사기 모기지 신청서를 제출하는 것도 캐나다 형법을 위반하는 것이다.

True North Mortgage의 CEO인 Dan Eisner는 이 범죄가 캐나다인 전체에 영향을 미치고 있다고 말했다. 그는 "이자율이 오르고 집값이 하락함에 따라 이러한 구매자들은 지불 불이행을 할 가능성이 가장 높으며 이는 공황 판매를 통해 주택 시장에 추가적인 하방 압력을 가할 수 있다"고 말했다. True North Mortgage는 실제 사람이 수령하고 실제 웹 사이트가 존재하는 가짜 회사 이름 및 전화 번호를 참조하는 T4 및 고용 문서와 같은 위조 세금 및 고용 문서와 함께 회사에 제출된 여러 사기 신청서를 감지하고 차단했다. . 집값이 계속 하락하면서 이러한 구매자들은 더 큰 위험에 처해 있다고 Eisner는 말한다. "사람들이 사기를 쳐서 모기지를 받고 내가 감당할 수 없을 때 집을 파는 것이 그들의 백업 계획이라고 생각한다면 그 백업 계획은 사라지고 있다. 또한 정직한 사람들이 다양한 주택을 놓고 경쟁하면서 시장에서 멀어지게 한다."

RECO(Real Estate Council of Ontario)의 등록 담당자인 Joseph Richer는 성명에서 "담당자들은 모기지 사기에 연루될 경우 기소될 것으로 예상해야 한다."라고 썼다. 부동산 중개인의 경우 모기지 정보를 위조하거나 정보 위조를 도우면 최대 $50,000의 벌금, 최대 2년의 징역 또는 중개인의 면허가 정지 또는 취소될 수 있다. RECO는 지난 5년 동안 7명의 부동산 중개인을 징계하고 다른 여러 사람을 주정부 범죄법에 따라 기소했다고 밝혔다.

온타리오 부동산 협회(Ontario Real Estate Association)의 팀 후닥(Tim Hudak) 회장은 마켓플레이스의 조사에 대한 보도 자료에서 "법을 어기고 온타리오 소비자의 신뢰를 어기는 부동산 중개인은 사업에서 퇴출되어야 한다"고 말했다.

Equifax Canada의 사기 및 신원 책임자인 Carl Davies에 따르면 모기지 사기는 점점 증가하는 문제이다. 신용 조사 기관은 대출 기관에 대해 매월 15,000~24,000건의 의심스러운 모기지 신청을 신고한다. "우리가 발견했거나 회원이 사기성 태그를 지정한 응용 프로그램의 67%는 실제로 그러한 종류의 허위 진술과 관련이 있다."라고 그는 말했다. "이는 오늘날 우리가 볼 수 있는 사기의 가장 큰 지표 또는 사기의 가장 큰 위험이다."

'최신 뉴스' 카테고리의 다른 글

| 11월 첫째주 부동산/모기지 소식_10월달 주택가격 소폭상승, 하지만 판매량과 신규매물은 모두 계속해서 하락세! (0) | 2022.11.07 |

|---|---|

| 10월 넷째주 부동산/모기지 소식_한쪽에서는 계속되는 가격 하락을 강조, 다른 한쪽에서는 기회라고 구매전략을 설파. (0) | 2022.10.25 |

| 10월 둘째주 부동산/모기지 소식_지금 집을 사야 하나 2023년까지 기다려야 하나? (0) | 2022.10.19 |

| 9월 부동산 거래현황_토론토 부동산 협회 (0) | 2022.10.11 |

| 10월 첫째주 부동산/모기지 소식_계속해서 하락하는 주택가격 속에서도, 주택구입은 어려워지는 딜레마~ (1) | 2022.10.03 |