Buyer's remorse high as real estate market slowdown materializes

부동산 시장 침체가 현실화됨에 따라 구매자의 후회가 높아짐

지난 2개월 동안 주택 가격이 하락하기 시작하고 판매 건수가 둔화된 후 과열된 여러 부동산 시장에서 구매자 후회의 물결이 형성.

"많은 사람들이 '시장이 이 가격을 정당화할 수 있을까, 아니면 내가 지불한 가격을 따라갈 수 있을까? 그리고 1년 후에 팔고 싶으면 이 돈을 돌려받을 수 있을까?'

=> 어떤 유형의 거래이든, 초기 라운드에서 구매한 사람들은 이미 커브를 앞서고 있지만, 나중에 구매한 사람들은 손익분기점이나 수익을 올리기 위해 더 오래 기다려야 할 것.

"망할 것 같은 두려움": 구매자를 배신하게 만드는 후회 증가

https://storeys.com/buyers-remorse-renege-home-deals/

2020년 이전에는 GTA의 먼 교외에서 살기 위해 수백만 달러를 쓴다는 생각은 대부분의 주택 구매자에게 터무니없는 것처럼 보였을 것. 그런 다음 팬데믹이 닥쳤고 시장이 바뀌었고 그것은 완전히 일반화되었다. 이제 시장이 다시 움직이면서(이번에는 수요가 감소하고 가격이 하락하면서) 일부 구매자는 구매자의 엄청난 후회를 경험하고 거래를 철회.

토론토 지역 부동산 위원회(Toronto Regional Real Estate Board)의 최신 데이터에 따르면 4월에 발생한 매매 건수(전년 대비 41.2% 감소)와 판매 가격 모두 하락. 특히 905개 지역의 단독 주택은 평균 가격이 2월 수치보다 20만 달러 이상 하락하면서 큰 폭으로 하락. Semi-detached 주택은 $172,244, 타운하우스는 $121,610, 콘도 아파트는 $33,545 감소. 이에 비해 토론토의 단독 주택 가격은 2월과 4월 사이에 126,000달러 하락.

-> “소송을 진행하기 위해 추가 노력을 기울일 가치가 있는지 항상 고려해야 한다. 왜냐하면 초기에 많은 비용이 들 것이고, 소송 변호사를 고용해야 하고, 상당한 수임료를 지불해야 하기 때문." 그리고 “저는 항상 고객들에게 아주 긴 싸움을 준비해야 한다고 말하는데, 모든 법률 비용을 지불하고 일을 쉬고 나서 추구할 가치가 있습니까?” 법적 조치를 취하기로 결정하고 추가 손실을 줄이기 위해 최선을 다했음을 증명하는 문서를 제공할 수 있는 구매자의 경우 법원은 압도적으로 그들의 편이다. => 이러한 유형의 소송에 대한 법률 비용은 종종 $100,00에 육박하므로 판매자의 관점에서 이러한 소송을 진행하는 것은 가치가 없을 수 있다.

-> Butler는 "구매자가 가짜 방어 수단을 사용하려는 경향이 있다. “가장 일반적인 것 중 하나는 설문조사가 부정확하거나 목록에 있는 집 설명이 정확하지 않아 위반이라는 것.” 그러나 그러한 경우를 많이 관찰하면서 Butler는 이러한 방어가 거의 효과가 없다고 말한다. “그런 변론에도 불구하고 판사들은 거절”

-> Kompass Realty Group의 영업 담당자인 Peter Kiriazopoulos는 구매자가 단기간에 후회에 압도되는 것보다 장기적인 관점을 갖고 가능하면 구매를 진행해야 한다고 말한다. Kiriazopoulos는 “최종 사용을 위해 구매하고 자산이 10~15% 하락한 사람들의 경우 전망은 6개월이 아니라 5~10년이어야 한다. 2017년에는 약 18~24개월이 소요되는 것을 보았지만 다시 반등했다.”

-> 구매자의 취소는 거래에 즉시 관련된 두 당사자에게 영향을 미칠 뿐만 아니라 시장 전체에 파급 효과를 낳는다고 Kiriazopoulos는 말한다. Kiriazopoulos는 "단지 보증금을 받는 것이 아니다. “그것은 구매자가 포기하고 판매자가 그 자금을 필요로 하고 다음 부동산으로 이동할 가능성이 높은 계단식 도미노 효과를 만든다. 그래서 시장에 돈이 막히는 일종의 연쇄반응을 일으킨다”고 말했다.

토론토의 봄 시장 시간, 판매가 떨어지는 이유는 무엇?

https://www.movesmartly.com/articles/its-spring-market-time-in-toronto-why-are-sales-falling

Rising Interest Rates

판매 감소에 대한 가장 일반적인 설명은 금리 인상이지만, 아직 그것이 주된 이유라고 생각하지 않는다. 대출 기관으로부터 모기지 사전 승인을 받은 많은 주택 구매자는 일반적으로 이자율 보류를 받게 되는데, 이는 구매자가 120일 이내에 주택을 구입하는 경우 주어진 이자율로 모기지 자금을 조달하겠다는 서면 약속이다. 오늘날 5년 모기지 이자율이 4% 범위에 있지만, 많은 활성 주택 구매자는 모기지 이자율이 높은 2% 범위에 있었던 2월에 이자율을 보류했으며 이러한 구매자들은 이자율 보류가 만료되기 전에 구매하기를 원한다. 이를 감안할 때 더 높은 이자율이 수요에 미치는 영향을 더 명확하게 보려면 이러한 요금 보류 중 상당수가 만료되는 다음 달까지 기다려야 한다고 생각된다.

다만 금리 인상이 수요 감소를 유발하지 않는다는 말은 아니며, 일부 구매자는 여름과 가을 시장으로 접어들면서 높은 금리로 인해 주택 가격이 더 하락할 수 있다는 기대를 가지고 잠시 옆으로 물러나면서, 금리 인상은 복합적인 영향을 일으키고 있다.

Fast-Tracked Demand

지난 2년 동안 경험한 판매 급증 이후 예상되는 자연스러운 감소. 기록적인 저금리와 함께 Covid-19 전염병은 많은 사람들의 주택 구매 계획을 앞당겼고, 이는 토론토 지역과 그 외 지역에서 지난 2년 동안 주택 수요(및 가격)의 급증을 일으켰다. 이 수요가 충족되면 호황에 따라 상응하는 감소가 나타날 것으로 예상해야 한다.

Increased Buyer Anxiety

한 집에서 다른 집으로 이사하려는 특정 주택 구매자, 업사이징 및 다운사이징 사이에서 현재 시장의 불확실성이 시장에서 후퇴를 일으키고 있다. 다음 주택을 마련하기 위해 현재 주택을 팔아야 하는 이러한 예비 구매자는 시장이 둔화되고 가격이 하락하는 것을 보고 있으며, 구매 후 둔화되는 시장에서 팔아야 한다는 압박을 받고 싶지 않다. 이 그룹은 시장이 안정되거나 계속되는 침체의 경우 구매 전에 먼저 판매하기로 결정한 경우에만 시장으로 돌아간다.

캐나다 기업은 인플레이션으로 인해 비정상적으로 빠른 속도로 파산하고 있다

캐나다 기업의 파산이 지난 몇 년 동안 잠잠한 후에 다시 돌아왔다. OSB(Office of the Superintendent of Bankruptcy Canada)의 데이터에 따르면 2022년 1분기 기업 지급불능이 급증했다. 높은 인플레이션과 지원 철회로 인해 2020년 초 수준으로 회복. 전문가들은 이를 더 큰 추세의 시작으로 보고 더 높은 금리는 더 많은 압력을 가할 것으로 예상.

캐나다 기업의 지급불능은 지난 분기 급증 이후 2020년 초 수준에 접근하고 있다. OSB는 2022년 1분기에 807건의 파산 신청을 보고했는데, 이는 전 분기보다 10.1%, 작년보다 33.8% 증가한 수치입. 연간 성장을 실제보다 훨씬 나쁘게 만드는 기저 효과가 있다. 그러나 이것은 정상화보다 더 나쁠 수 있는 매우 빠른 성장이다.

파산은 캐나다 기업에 현실보다 더 나은 그림을 그리는 경향이 있다. 무슨 말인가 하면, 2022년 1월 폐업 데이터만 있지만 34,574개 기업이 그 달에 문을 닫았다. 부실 건수보다 훨씬 높은 수치다. 문을 닫는 모든 기업이 파산 신청을 하는 것은 아다. 일부 기업은 보다 질서 있게 문을 닫지만 많은 기업이 폐쇄된 기업 부채를 개인 책임으로 전환한다. 이러한 부채는 나중에 완전히 다른 문제가 될 수 있다.

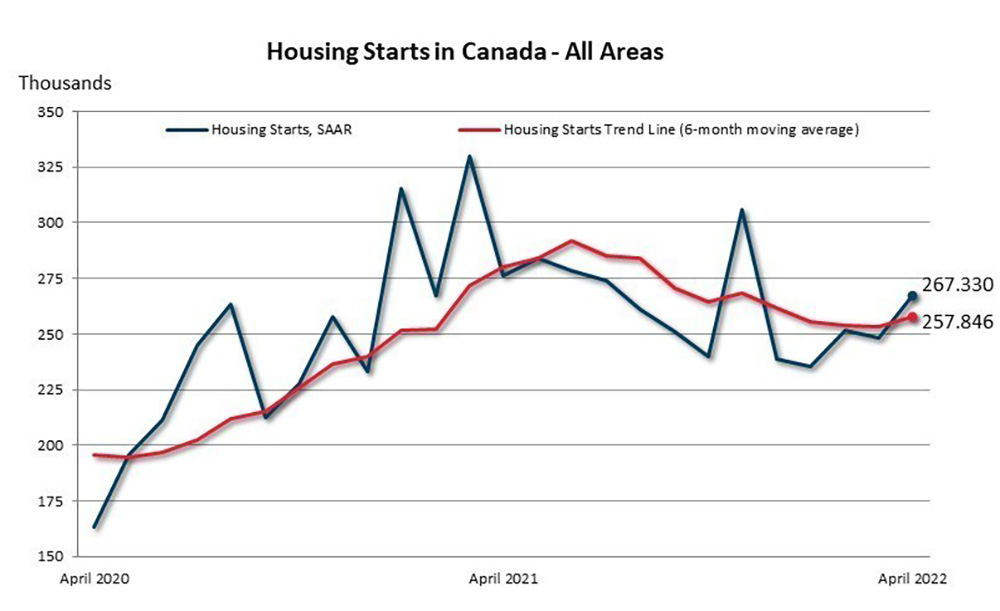

캐나다, 4월 신규 주택 착공 증가 추세: CMHC

https://www.livabl.com/2022/05/canada-upward-housing-starts-april-cmhc.htm

캐나다 전역에서 건설을 시작하는 신규 주택의 수는 다세대 및 단독 주택 착공의 증가 덕분에 지난달 상승 추세를 보였다. CMHC(Canada Mortgage and Housing Corporation)가 발표한 새로운 데이터에 따르면 4월 주택 착공 추세는 257,846채로 3월의 253,226채에서 4,600채 이상 증가. CMHC에서 사용하는 추세 측정은 주택 착공의 월별 계절 조정 연간 요금(SAAR)의 6개월 이동 평균. 조직은 추세 측정을 사용하여 월별 변동을 설명하기 위해 주택 착공의 월별 SAAR을 보완.

4월에 총 도시 착공의 SAAR은 222,926개에서 245,324개로 매월 10% 증가했다. 주택 유형별로는 3월과 4월 사이에 다세대 도시 착공이 178,092세대로 14% 증가한 반면 단독 주택 도시 착공은 67,232세대로 1% 증가에 그쳤다. 농촌 착공은 계절 조정된 연간 비율로 22,006단위로 추정. 캐나다의 3대 도시인 토론토, 밴쿠버, 몬트리올은 4월 주택 착공의 월별 총 SAAR이 24,605, 30,920, 34,278가구에 달했다. 후자의 두 도시는 지난달 SAAR 착공이 월간 117%와 46% 증가한 반면, 토론토의 총 주택 착공 SAAR은 같은 기간 동안 38% 감소했다.

Saskatoon은 3월의 1,309개의 시작에서 4월의 5,074개의 시작으로 288% 증가한 총 시작 SAAR의 월간 최대 증가를 보고했다. 보고서에서 CMHC가 분석한 지역 사이에 총 SAAR은 선더 베이에서 가장 많이 떨어졌으며 88번에서 5번으로 94% 감소했다. Dugan은 "캐나다 도시 지역에서 월별 SAAR 주택 착공이 증가한 것은 4월에 다가구 및 단독 주택 착공이 증가했기 때문."라고 말했다. "몬트리올, 토론토, 밴쿠버 중 토론토는 총 SAAR 출발이 감소한 유일한 시장이며, 이는 낮은 다중 유닛 및 단일 분리 출발에 의해 주도되었다."

모기지 갱신, 금리 인상 속 "전반적으로" 재융자: 보고서

https://storeys.com/mortgage-refinances-renewals-up-rate-hikes/

주택 판매가 계속해서 감소함에 따라 모기지 갱신이 2년 만에 최고치를 기록했다고 Nesto의 새로운 보고서가 밝혔다. 보고서에 따르면 이러한 변화는 대부분 캐나다 중앙은행(Bank of Canada)의 금리 인상 덕분. 이미 두 번의 인상이 시행되었고 올해 더 많은 인상이 예상됨에 따라 현재 주택 소유자는 "또 다른 인상을 앞두고 있는 저금리를 유지하기 위해 경쟁"하고 있다. 반면에 주택 구매자가 되려는 사람들은 모기지 비용이 상승하는 상황에서 새로운 모기지론에 뛰어드는 것을 주저하고 있다. Nesto에 따르면 현재 수요의 55% 이상이 새 주택을 구매하려는 고객에게서 발생하며 이는 불과 4개월 전의 65%에서 눈에 띄게 감소한 것.

토론토에 기반을 둔 모기지 브로커 Paul Meredith는 차용인이 5년 기간으로 묶여 있으면 5년마다 갱신하기 때문에 일반적으로 갱신 횟수에 변동이 없다고 말한다. 그러나 항상 예외가 있다. Meredith는 "증가하고 있는 확실한 한가지 사실은, 요금이 오르기 전에 갱신하기를 원하기 때문에 조기 갱신을 원하는 사람들이 있다."라고 말했다. 반면에 Ratehub.ca의 공동 CEO인 James Laird는 아직 증가가 일어나지는 않았지만 가까운 장래에 일어날 것으로 예상한다고 말했다. 또한 차용인이 기존 대출 기관과 갱신해야 한다는 의미는 아니다.

Laird는 이것이 대출 기관이 더 경쟁력을 갖도록 부추기는 경향이 있다고 말한다. 그리고 차용인이 조기 갱신을 선택하면 재정적 불이익을 당할 수 있지만, 상황에 따라 더 나은 이자율을 받기 위해 벌금을 지불하면 차용인의 돈을 크게 절약할 수 있다고 Meredith는 말한다. 흥미롭게도, 금리 인상에도 불구하고 모기지를 갱신하는 주택 소유자들은 고정 금리보다 변동 금리를 선택하고 있다. 이는 두 유형 모두 비율이 증가하고 있지만 동일한 속도로 움직이지 않기 때문일 수 있다. 2월 이후 고정금리는 2% 이상 오른 반면 변동금리는 0.95% 상승에 그쳤다. 보고서는 “고정금리는 지속적으로 인상될 예정이지만 변동금리는 높은 수준에 도달하는 데 훨씬 더 오랜 시간이 걸릴 것”이라고 설명했다. "이러한 이유로 거주하는 주에 상관없이 변동금리는 모기지 상환액을 낮게 유지하는 데 여전히 좋은 옵션."

Nesto는 더 많은 차용인이 너무 늦기 전에 더 낮은 금리를 받기를 원함에 따라 이러한 갱신 추세가 여름 내내 계속될 것으로 기대하고 있다. Meredith는 자신의 고객들 사이에서도 이러한 추세를 보고 있으며 지금은 변동금리를 적용할 것을 조언하고 있다고 말했다. Meredith는 "그렇지만 변수는 모든 사람에게 적합하지 않다. “지불이 바뀌는 것을 통제할 수 없다는 생각을 감당할 수 없는 사람들이 있는데 고정금리 모기지가 더 적합한 사람이다.”

또한 Nesto는 고객이 "구매할 준비가 되었는지" 아니면 "구경만 하고 있는지"에 대해 설문조사를 실시했다. 2020년 말부터 두 그룹 사이에 큰 불균형이 있었고 압도적인 대다수가 "그냥 보고 있다"고 보고했다. 그러나 이제는 거의 같은 수로 크게 좁혀졌다. 2022년 4월 기준으로 응답자의 52%가 그냥 보고 있다고 답한 반면 구매할 준비가 되었다고 답한 응답자는 48%였다. 보고서는 "이번 전환은 분명히 주택 시장 뉴스와 관련이 있다"고 밝혔다. "뉴스가 '구매할 준비가 된' 사람들에게 불을 붙인 반면, 프로세스의 초기 단계에 있는 사람들은 억제했다."

온타리오주 주택 소유자의 거의 4분의 1이 다중 주택을 소유

https://storeys.com/quarter-ontario-homeowners-own-multiple-homes-teranet/

온타리오의 주택 소유자는 추가 부동산 취득에 대한 욕구가 높아져 이 집단이 2017년에서 2021년 사이에 온타리오 주 전체 주택의 5분의 1 이상을 구매했다. Teranet의 새로운 보고서에 따르면 작년에 앞서 언급한 기간 동안 주택의 22%를 구입한 다중 부동산 소유자가 99,000채가 조금 넘는 주택을 구입하여 이 지역에서 가장 큰 구매자 집단이었다. 온타리오주 주택 구매의 26%를 다중 부동산 소유자가 차지하면서 이러한 추세는 올해 1분기까지 계속되었다.

이 보고서는 2021년 온타리오의 재판매 시장 전체에서 감소하는 신규 리스팅 수를 설명할 수 있으며, 이로 인해 크고 작은 시장에서 매달 벤치마크 가격이 상승했다. Teranet 보고서에 따르면 2022년 4월 30일 기준으로 이 지역 주택 소유자의 4분의 1(24.6%)이 2채 이상의 주택을 소유하고 있다.

Despite High Prices, Toronto Remains an Investment Hotbed

이 보고서는 또한 다중 부동산 소유자가 토론토 주택 재고의 29%를 보유하고 있다고 언급했다. 이러한 부동산 중 53%는 기본 주택을 포함하여 전체 포트폴리오가 토론토에 기반을 둔 소유자 소유이며, 소유자의 14.3%는 요크 지역에도 주택을 소유하고 있으며 10.5%는 GTA 전체 자산을 보유하고 있다. Teranet은 부동산의 21.6%가 GTA 외부의 주택도 소유하고 있는 사람들이 소유하고 있다고 결정했다. 아마도 놀랍지 않게도 토론토에서 다중 부동산 소유자가 소유한 주택의 59%가 콘도미니엄.

Cottage Rentals are Thriving

위에서 급한 바와 같이 Muskoka는 33.4%로 다중 부동산 소유주에 속하는 주택 재고 비율이 가장 높다. 해당 부동산 중 37.2%는 포트폴리오가 모두 Muskoka 기반인 사람들에 속하고, 16.6%는 토론토에 추가로 부동산을 소유한 사람들이 소유하고 14.1%는 더 넓은 GTA에 부동산을 보유하고 있다. 24%로 워털루에 있는 주택의 거의 4분의 1이 다중 부동산 소유자에 속하고, 그 중 52%는 현지 투자자가 소유하고 있다. 앞서 언급한 24% 중 12.8%는 GTA 기반 자산을 소유한 사람들이 소유하고, 36%는 부동산 포트폴리오가 주 전역에 걸쳐 있는 사람들이 소유하고 있다. 다중 부동산 소유자에 속하는 도시의 인벤토리 중 33%는 콘도미니엄이며, 이는 워털루의 많은 학생 인구로 인해 대부분 설명된다.

In It for the Long Haul

2000년에서 2017년 사이에 온타리오주 다중 부동산 소유자의 42%는 최근 구입 이전에 주택을 팔지 않았으며, 27%는 최근 구매 이후 한 채만 팔았고 14%는 두 채, 17%는 최소 세 채를 팔았다. Teranet의 데이터는 3개 이상의 부동산을 매각한 사람들이 단기 투자자일 가능성이 있음을 나타낸다. 데이터에 따르면 다중 부동산 소유자의 평균 연령은 44~51세이지만 이중 부동산 소유자의 평균 연령은 점점 더 젊어지고 있다. 2017년에는 42~47세였으나 2021년에는 39~43세로 떨어졌다.

"그것은 다음의 문제가 아니다:" BMO가 말하는 주택 시장 조정

https://storeys.com/housing-market-correction-to-come-bmo/

최근 캐나다 최대 주택 시장의 약세에도 불구하고 전국 주택 가격이 지난 24개월 동안 엄청난 상승세를 보였다는 것은 비밀이 아다. 새로운 분석에 따르면 주택 비용이 1분기 추세보다 무려 38%나 높은 수준으로 40년 만에 가장 큰 편차를 보였다. BMO의 수석 경제학자 Robert Kavcic이 작성한 "집을 무너뜨리기 - 과거와 현재 수정"이라는 제목의 보고서에 따르면 역사적으로 주택 가격은 1980년대로 거슬러 올라가 매년 3% 성장을 경험. 이는 인플레이션, 임금 상승, 금리 하락을 반영. 그러나 "현재 에피소드"에서 실질 주택 가격은 지난 2년 동안 3분의 1 이상 급등했다.

그는 이러한 성장이 수요와 공급의 불균형 펀더멘털에 의해 뒷받침되기 보다는 과잉 구매자 수요와 시장 심리에 의해 주도되고 있기 때문이라고 주장. 이 중 대부분은 광역 토론토 지역의 바깥쪽 가장자리에 있는 시장에 집중되어 있다. 토론토 시 가격은 기간 동안 41% 상승한 반면 교외 지역(도시에서 차로 1~2시간 거리)은 70% 이상 상승했다. Kavcic은 앨버타의 시장이 5년의 하락 끝에 이제서야 기준선을 따라잡는 것과는 대조적이라고 지적. 밴쿠버, 몬트리올, 캐나다 대서양과 같은 시장도 거품이 많은 순위에 포함될 수 있다. "그러나 남부 온타리오 정도는 아니다"라고 그는 말한다.

-> 주택 교정에 대해 말할 때 문제는 여부가 아니라 어디서, 얼마나 오래 지속되는 가의 문제.” 추가 주택 가격 하락과 금리 인상이 예정되어 있으며 연말까지 125bp의 추가 인상이 예상. 그것은시장이 채권 수익률이 어떻게 변화하는지에 따라, 대략 1.5%의 모기지 이자율에서 3.75%에서 4.5% 범위로 가격이 책정될 것이라는 것을 의미."

-> "어려움은 주택 가격이 이미 소득 및 금리 수준에 비해 초저금리 수준으로 늘어났기 때문에 상승세가 삼키기가 훨씬 더 어려울 것이라는 점."

금리가 4% 임계값을 초과하면 "1980년대 후반에 볼 수 있었던 것 이상으로 평가 지표가 확장될 것"이라고 그는 경고합. 계산에 따르면 현재의 (확대된) 경제성을 유지하려면 가격이 10-20% 하락해야 하며 다른 모든 조건은 동일함.

지금의 주택하락과 경기침체가 얼마나 오래 지속되는지는, 경제가 더 어려운 차입 비용을 어떻게 흡수하느냐에 달려 있으며, 더 예측할 수 없는 것은 인플레이션이 기록적인 성장 속도를 멈출 때. 그중앙 은행이 탐내는 "연착륙"을 해내지 못하면 주택 시장의 가격 조정이 "장기적인 경제 주도 약점"으로 확대될 수 있다. 다행히도 그것은 은행의 기본 사례 관점이 아니며, 5년 이내에 반등할 것으로 예상. “역사에 따르면 캐나다의 국지적 가격 조정은 일반적으로 바닥에 도달하는 데 2~3년, 완전히 회복되는 데 4~5년이 걸렸다. 흥미롭게도 앨버타의 석유 시장을 제외하고 이자율은 1980년대 이후 모든 주요 조정의 방아쇠 역할을 했다.”

캐나다 주택 가격은 4월에 기록적인 연간 상승률을 기록했다: Teranet-National Bank

https://www.livabl.com/2022/05/canadian-prices-record-growth-april.html

지난달 캐나다 주택 가격 상승률은 사상 최고치를 기록했다. Teranet-National Bank National Composite House Price Index(HPI)에 대한 가장 최근 업데이트에 따르면 11개의 Canadian Census 대도시 지역(CMA)을 포함하는 4월 주택 가격은 전년 대비 18.8% 상승했다. 이는 2021년 3월과 8월에 관찰된 18.4%의 이전 기록적인 성장률을 깬 것. 4월의 기록적인 복합 성장은 주로 Halifax(34.8%), Hamilton(28.9%), Victoria(22.5%) 및 Toronto(22.5%)의 연간 증가에 의해 주도되었다. 4~18% 범위의 연평균 증가율보다 낮은 수치를 기록했다.

캐나다 국립은행(National Bank of Canada)의 경제학자 대런 킹(Daren King)은 보고서에서 핼리팩스가 종합 11 지수에서 이번 달에 기록적인 연간 성장률을 기록한 유일한 도시이기 때문에 이 물가 상승 기록이 "특이하다"고 말했다. King은 "따라서 이 새로운 최고치는 모든 지역에서 견고한 성장의 결과."라고 말했다. Teranet-National Bank HPI는 National Bank of Canada와 Teranet Inc.의 캐나다 단독 주택 가격 변화를 독립적으로 표현한 것. 측정은 공공 토지 등록부의 부동산 기록에서 가져온 판매 가격 데이터를 기반으로 한다. 반복 판매 방법을 사용하여 두 번 이상 판매된 모든 주택은 동일한 부동산의 두 판매 간의 가격 변동을 추적하는 HPI 계산에 포함.

보고서에서 분석한 총 32개 시장(종합에 포함된 11개 도시 외에 20개의 다른 캐나다 CMA) 중 87%가 4월에 10% 이상의 연간 가격 상승을 경험했. 월별 기준으로 Teranet-National Bank National Composite HPI는 3월과 4월 사이의 계절적 조정 후 2% 상승했는데, 이는 이전 2개월과 유사한 수준이며 2021년 5월 이후 기록된 가장 강력한 월간 상승 중 하나. 11개 시장은 특히 4월에 3.9%, 2.8%, 2.7% 성장한 Halifax, Hamilton 및 Ottawa-Gatineau의 상승을 보고했다. 예외는 에드먼튼으로 0.4% 하락했다. 계절적 조정 이전에 Teranet-National Bank National Composite HPI는 3월에 2.1%보다 높은 전월 대비 2.7% 상승했으며 2021년 5월 이후 기록상 두 번째로 높은 월간 성장률을 기록했다. 종합에 포함되지 않은 다른 CMA의 경우 지수를 보면 20개 모두에서 성장이 관찰되었다.

King은 보고서에서 강한 가격 상승이 곧 사라질 것으로 예상한다고 언급했다. 이는 지난 몇 개월 동안 추적된 재판매 시장의 둔화와 일치하며 월별 지수 성장이 한도에 도달. “Teranet-National Bank HPI는 토지대장에 기록된 거래로부터 집계되기 때문에, 매수 제안 당시에 기록된 부동산 위원회에서 발표한 통계와 1~2개월의 시차가 있을 수 있다.” 그가 설명했다. "따라서 우리는 앞으로 몇 달 안에 가격이 안정화될 것."

'최신 뉴스' 카테고리의 다른 글

| 5월 부동산 거래현황_토론토 부동산 협회 (0) | 2022.06.12 |

|---|---|

| 5월 마지막 주 부동산/모기지 소식 (0) | 2022.05.31 |

| 5월 셋째 주 부동산/모기지 소식_금리인상은 주택가격 하락 24%, 과연 언제? (0) | 2022.05.16 |

| 5월 둘째 주, 부동산/모기지 소식 (0) | 2022.05.10 |

| 4월 부동산 거래현황_토론토 부동산 협회 (1) | 2022.05.10 |