Bank of Canada Hikes Rate to 0.5%, First Increase Since 2018

Bank of Canada, 2018년 이후 처음으로 금리를 0.5%로 인상

https://storeys.com/bank-of-canada-hikes-rate-march/

- 금리 인상은 고정 금리 모기지론을 가진 사람들에게 즉각적인 변화가 없음을 의미. 그럼에도 불구하고 고정 요율이 올라가고 있어 2020년이나 2021년에 2% 미만의 고정 요율로 고정된 사람들에게 갱신 시점에 문제가 될 수 있다. "오늘날의 변동금리는 여전히 매우 낮고 변동금리를 오늘날의 고정금리와 비교할 수 있을 정도로 올리려면 여러 번 인상해야 한다."

- 캐나다 은행의 다음 발표는 2022년 4월 13일.

The central bank has changed its benchmark rate for the first time in almost two years

중앙은행, 거의 2년 만에 처음으로 기준금리를 변경

- 캐나다 중앙은행은 과거에 인플레이션이 여전히 심각한 문제라는 점을 인정한 반면, 연말까지 보다 정상적인 수준의 연간 물가 상승률로 회복할 것으로 기대한다고 주장.

- 또한 러시아의 우크라이나 침공을 유가 및 기타 원자재 가격이 상승하는 "불확실성의 주요 원인"이라고 설명했으며, 이러한 상황은 추가 인플레이션에 기여하고 신뢰와 글로벌 성장에 부정적인 영향을 미칠 수 있다. AfDB는 새로운 변종의 출현 가능성이 우려의 원인으로 남아 있음에도 불구하고 경제가 "예상보다 더 빨리" 경제가 Omicron 변종의 영향에서 회복되고 있다고 말하면서 팬데믹 관련 우려가 약간 줄어들고 있다고 전망.

토론토 주택 시장이 (정말로) 냉각되기 시작?

https://storeys.com/toronto-housing-market-really-starting-cool/

오퍼 숫자 감소와 오퍼에 기재된 가격 하락, 쇼잉 횟수 감소, 오퍼경쟁 실패 후 다신 리스팅하는 거래 증가.

- 주택구입비용이 감당할 수 없는 한계점에 도달.

- 투자자가 자산을 현금화하는 마지막 기회로 포착 -> 새로운 공급.

- => 이민자 수는 증가, 과연 2017년과 같은 가격조정과 하락이 가능할까? 그리고 인플레이션.

캐나다 은행, 두 배의 이자율, 부동산에 대한 의미

- 한 번의 금리 인상이 시장에 큰 영향을 미칠 것 같지는 않지만, 전문가들은 많은 금리 인상이 올 것으로 보고 있다. ->내년에 최소 1.50%까지 상승할 것으로 예측.

- 많은 것처럼 보일 수 있지만 그것은 정상화의 길일 뿐인데, 많은 사람들이 1.75%에서 0.25%로 떨어지는 것이 2020년에 6번의 금리 인하에 해당한다는 사실을 깨닫지 못하는 경향이 있다.

- 예측이 완벽하지는 않지만 이것이 통화 정책 부양책을 중단하는 데 필요한 속도로 이는 인플레이션 상승을 억제하는 방법이기도 하다.

- 높은 이자율은 구매력이 조정됨에 따라 주택 판매 및/또는 가격 상승을 둔화시킬 수 있다.

- 더 많은 사람들이 비싸지는 고정 이자율 때문에, 변동이자율로 대출을 받고 마지막 남은 싼 빚을 떠안게 되었다.

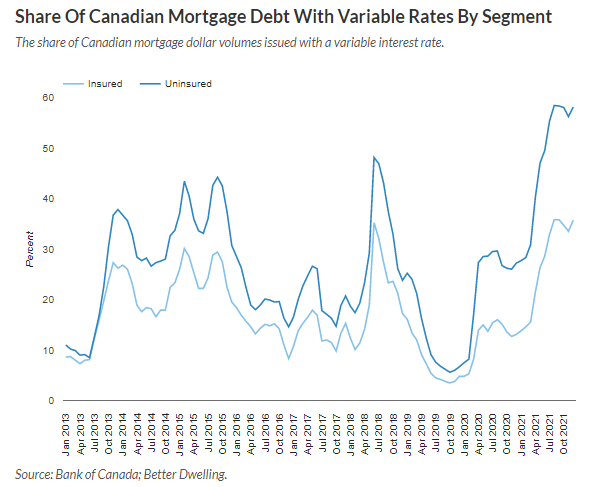

대부분의 캐나다 모기지 차용자들은 더 높은 이자율 위험 노출을 선택하고 있다.

- 신규 모기지론은 줄어들고 있지만 나머지 부채의 대부분은 변동금리다. 12월 미지급 모기지 부채 잔액은 388억 달러로 1년 전보다 18.7% 감소했다. 그 중 대출 기관은 변동 금리로 54.5%를 발행했는데 이는 기록이다. 사람들은 낮은 초기 비용으로 어쩔 수 없이 선택했다.

- 무보험 모기지 부채는 전체 모기지 시장에서 가장 큰 비중을 차지. 12월에 대출 기관은 무보험 모기지론으로 326억 달러를 발행했는데, 이는 전년도보다 12.2% 감소했다. 과반수(58.1%)는 2021년 8월/9월 정점 직전에 변동금리 조건으로 발행. 무보험 대출은 보험 대출보다 더 많은 자본이 필요하고 더 큰 대출을 함께 묶여 있는 경우가 많다.

- 구매자가 20% 미만을 다운받는 보험 모기지론은 대부분 고정 금리 부채로 남아 있다. 12월에 대출 기관은 62억 달러 어치의 보험 모기지론을 발행했는데, 이는 1년 전보다 41.0% 감소한 것. 대출 기관은 변동 기간 모기지 부채의 35.7%를 제공했으며, 이는 2021년 8월/9월에도 사상 최고치를 경신.

주택 시장을 힘들게 하려면, 모기지 이자율이 얼마나 높아야 할까?

Mortgages of Canada의 설립자이자 CEO인 Samantha Brookes.

- 전문가들은 변동 모기지 이자율이 주택 시장에 의미 있는 영향을 미치기 위해서는 지금보다 훨씬 더 높아져야한다고 말한다. 고정금리는 이미 인상되었으나 변동금리는 이제 시작이다.

- 주택 구입 활동에 영향을 미치기 전에 변동 모기지 이자율이 2.5%에서 3.5%까지 상승해야 한다고 생각한다.

- 금리 인상에도 불구하고 Brookes는 여전히 지금이 부동산을 구매할 때라고 믿고 있는데, “내가 사람들에게 말하는 것은 당신이 그것을 감당할 수 있다면 그것을 사라는 것입니다. 그게 다야, 그냥 집을 사십시오. 살 여유가 없으면 집을 사지 마십시오. 결국 장기적으로 보면 부동산은 여전히 훌륭한 투자이기 때문입니다”이라고 말했다 -> 금리가 부동산 시장에 영향을 주는 상황까지 상승하려면, 최소 18개월이 걸릴 것이기에...Brookes.

수요일, 캐나다 중앙은행(Bank of Canada)은 2018년 이후 중앙은행이 긴축 통화 정책을 시행한 이후 처음으로 야간 대출 금리를 25bp 인상한 0.50%를 기록. 기준 금리는 변동 모기지론을 포함한 대부분의 대출 금리와 연결되는데, 블룸버그가 조사한 이코노미스트들은 중앙은행이 기준금리를 올해 말까지 1.75%까지 인상할 것으로 예상하고 있다.

OSFI에 따르면 GDP. 현재 모든 주택 구매자는 5.25% 또는 계약 이자율에 2%를 더한 금액 중 더 높은 금액으로 모기지 지불을 처리할 수 있음을 증명해야 하기 때문에, "변동 금리가 부동산 시장에 영향을 주려면 180+[basis points], 즉 오늘날 평균 1.45%(prime-1%)에서 3.25% 이상으로 상승해야 한다.

캐나다 은행이 금리를 인상: 알아야 할 사항

- 2017년 주택 가격이 크게 하락했지만 이는 외국인 구매자 세금이 포함된 온타리오 공정 주택 계획과 같이 그 기간 동안 시장을 진정시키기 위해 도입된 새로운 정부 정책에 크게 기인. 이러한 주요 하락은 은행이 금리 인상 주기를 시작하기 전에 발생했으며 금리 인상이 시작된 이듬해에도 물가는 안정적으로 유지되었습다. 금리 인상은 낮은 판매 수치와 상관관계를 보여주었으며, 2018년은 토론토 지역에서 가장 낮은 판매량을 보였다. 그러나 구매자의 예산을 약 20% 줄인 그 해 스트레스 테스트의 도입이 냉각 수요에 더 큰 영향을 미쳤을 가능성이 더 크다고 볼 수 있다.

- 스트레스 테스트는 캐나다인을 위한 보호 기능을 추가한다.

- 대부분의 모기지 차용자들은 월 지불금에 즉각적인 변화를 느끼지 못할 것이다.

절반 완성된 토론토 주택, 130만 달러에 있는 그대로 판매

https://storeys.com/half-finished-house-toronto-for-sale-1-3/

'최신 뉴스' 카테고리의 다른 글

| 3월 셋째 주, 부동산/모기지 소식 (0) | 2022.03.21 |

|---|---|

| 3월 둘째 주, 부동산/모기지 소식 (0) | 2022.03.14 |

| 2월 부동산 거래현황, 토론토 부동산 협회. (0) | 2022.03.08 |

| 2월 넷째 주, 부동산/모기지 소식_주택시장, 가중되고 있는 구매자들의 피로도. (0) | 2022.02.28 |

| 2월 셋째 주, 부동산/모기지 소식. (0) | 2022.02.22 |